執筆:2025年2月20日

加筆修正:2025年10月12日

新NISAとは

はじめに、NISAを良く知らない方のために、新NISAがいかにお得な制度であるかを簡単に説明します。

NISAはNippon Individual Savings Accountの略で、日本語では「少額投資非課税制度」となっています。日本政府は現在、絶賛、推進中の金融優遇制度です。

意外と知らない方が多いのですが、NISAは10年ほど前(2014年1月)にスタートしました。しかし、世間から注目されるようになったのは、ここ最近のことです。特に、新NISAが始まる前年の2023年ぐらい大きな注目を集めるようになりました。

進化するNISA

2014年の始まったNISAはその後、少しずつ改正を行いながら、進化を遂げてきました。2016年にはジュニアNISAがスタートし、2018年1月にはつみたてNISA、そして2024年からは新NISAがスタートしました。改正される毎に、使いやすく、お得な制度になっています!

NISAのここがスゴイ!

- 非課税期間が無期限!

- 制度が恒久化!

- 投資枠が拡大(つみたて投資枠と成長投資枠を併せて年間360万円)!

- 非課税限度額が総額で1,800万円に引き上げ!

今のところ、NISA制度は恒久的な制度とされているので、政党が変わっても安心ですね。

NISAは100円から始められる!

お一人様貧困層の踊子がNISAを始められたのは、新NISAが100円から始められるシステムだからです。上述したように、NISAは少額から始められる投資制度です。つまり、庶民でも簡単に投資が始められる環境を作ってくれている制度なのです。

ご参考までに、毎月100円投資すると利子がどのくらいになるのかご紹介します。

毎月100円は非現実的な設定ですが、20歳から65歳まで45年間投資を続けると、最終的には投資元本の約2倍の11万円になります(利率3%の場合)。

もしも、毎月500円を45年間積み立てた場合は、57万円になります(利率3%)。

今の日本では、銀行預金が1億円あっても、利子が年に約2万5,000円にしかならないことを考えると、ものすごい利回りです!

なぜそんなに増えるのかと言うと、NISAで資金を運用した場合、利子に利子が付く複利の効果で雪だるま式に増えるからです。

普通預金の場合は、単利方式(元本にしか利子が付かない)なので、これほどの利子は付きません。

新NISA、一年目の投資結果

「銀行員の甘言に惑わされてはいけません!」の中でも話した通り、NISAを始めるためにみずほ銀行へ行った踊子は、銀行員の甘言に乗せられて、有り金全部を外貨建て個人年金に注ぎ込んでしまいました。

さらに、私自身も勉強不足でしたし、ブレインフォグのせいで頭が回らなかったせいもあり、愚かな選択をしてしまいました。

手持ち資金がなくなった踊子は、仕方なく、わずかな収入の中から毎月1万円をNISAに投資することにしました。

月1万円でも踊子には厳しかったのですが、今はやっておいて良かったと思っています。しょぼい投資でしたが、1年間続けた結果が出ましたのでご報告します。

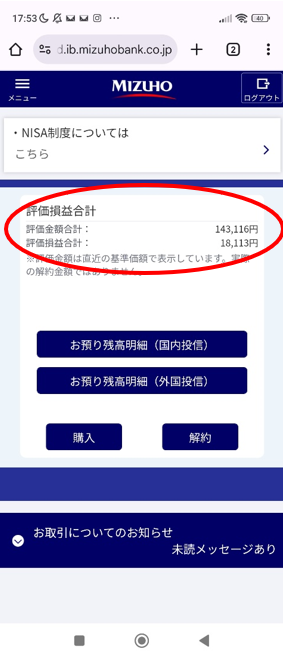

踊子が2024年1月から12月まで1年間、月1万円(計12万円)を投資した結果は、以下のとおりです。

120,000円投資して、143,116円になりました。23,116円の増です。 🎉🎉🎉

嬉しいですね!何もしなくても、2万円増えました。2024年は米国株が非常に好調でした!

たったの2万円と思う方もいらっしゃるかもしれませんが、元本12万円に2万円の利子がつくって、普通預金だったら考えられない話です!

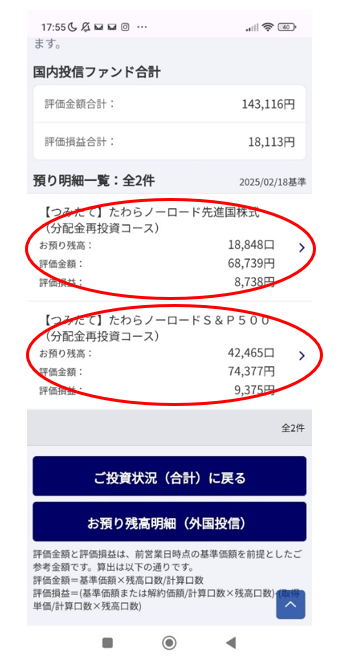

踊子が選んだ銘柄は、「たわらノーロード先進国株式インデックス」と「たわらノーロードSP500」です。これらに、毎月5,000円ずつ投資しました。「ノーロード」は購入時に手数料がかからないファンドです。「eMAXIS Slim」と同じような物です。

「先進国株式インデックス」はその名の通り、先進国だけを集めたインデックス投資です。新興国は入っていません。オルカンの上位互換のようなものですね。しかし、オルカンと同じように、様々な国に分散して投資ができますが、アメリカの比重はかなり大きいです。

ネットでは、S&P500とオルカンばかりが取り沙汰されていますが、先進国株式インデックスもS&P500とオルカンと同程度の成績を出しています。

ちなみに、踊子は2025年1月にNISA口座をみずほ銀行から楽天証券に移しましたので、このNISA口座は今は廃止になっています。

NISA口座は複数の銀行に分けて保有することができません。金融機関を変更すると、それまで利用してた金融機関のNISA口座は廃止になります。

移管後の株の購入(投資)は、移管先の楽天証券でのみ行えます。

みずほ銀行のNISA口座は廃止されましたが、購入した株は引き続き踊子の保有財産となっています。売却しない限り、そのままみずほ銀行に残り、株価の変動にしたがって増えたり、減ったりしています。

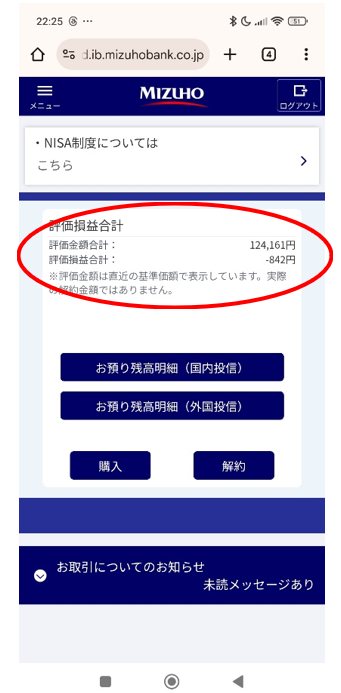

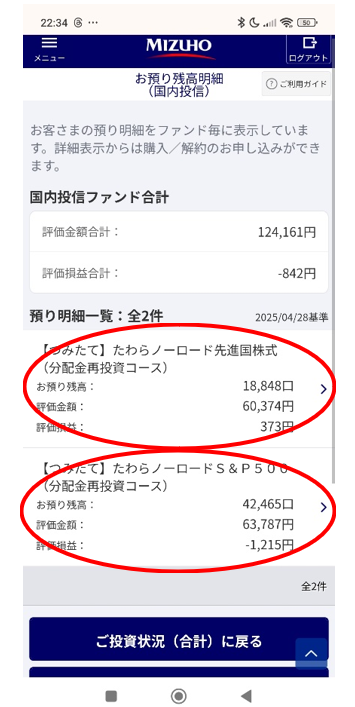

その後の報告ですが、2025年4月初旬に確認したところ、トランプショックのせいで評価額が大きく下がっていました。評価損益合計額は124,161円と、元本をわずかに上回る程度でした。

しかし、4月末には既に回復しつつあります。

NISAの金融機関変更の仕方については、別の記事にまとめましたのでそちらをご覧ください。

下の画像をご参照ください。2025年4月初旬はトランプショックのせいで、評価額が大きく減りましたが、4月末現在は持ち直しつつあります。

口数が少ないので普段は存在自体を忘れていますが、数十年後、思い出した時には、結構な金額になっているかもしれません。

株価が下がってしまった!

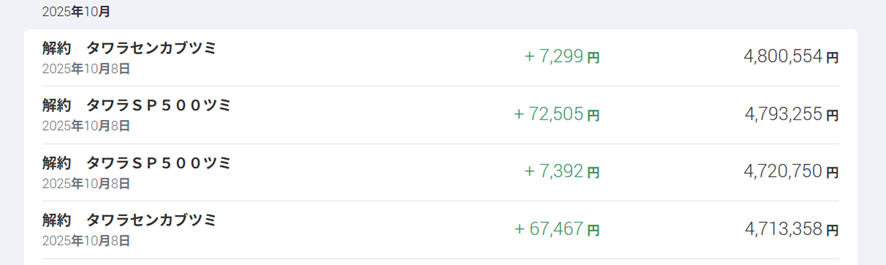

最終的に、みずほ銀行に預けていたNISA株は2025年10月にすべて売却しました。保有期間は2年弱です。

売却時はS&P500が絶好調だった上に、ドル高だったので、運用益は34,663円🎉でした。当初の予想を大きく上回っています!

詳細は以下のとおりです。

タラワ先進国株式: 67,467円

7,299円

タワラS&P500 : 72,505円

7,392円

合計 :154,663円

このお金はビットコインの購入に充てるつもりです。みずほに「外貨建て個人年金」を売りつけられて出た損失は、ビットコインで取り戻します!

PayPayポイント投資で、株式投資の予行練習!

世の中はNISA景気に浮かれ騒いでいますが、私たち中高年にとって株式投資はかなりハードルが高いですよね。

しかし、Z世代では、約3割の人がNISAを始めているとの報告もあります。中高年も負けてはいられません。新しい事に尻込みせず、若者たちを見習って果敢にチャレンジしていきましょう!「面倒くさい」に負けてはいけません!正直、ネット回線の切り替えより、何倍も簡単です!

踊子はNISAを始める前に、PayPayアプリの「ポイント運用」で2年ぐらいしていました。

中高年でも、スマホにPayPayアプリをダウンロードした人は多いのではないでしょうか?その後、頻繁に使っている人もいれば、なんとなく使わなくなったままの人もいると思います。

踊子もダウンロードした直後はPayPayをよく使っていましたが、あまりお得感が感じられなかったので、しばらくは使っていませんでした。

しかし、NISAが気になり始めたので、PayPayの「ポイント運用」で株式投資の練習をしてみることにしました。その間に、「つみたてNISA」制度が終了し、「新NISA」に変わっていましたが、そんな事も知りませんでした。

PayPayの「ポイント運用」は、お買い物で貯まったポイントを株式投資に使えるという優れものです。ポイント運用で株式投資の練習をしてみて、本格的に株式投資を始めたくなったら、PayPayアプリからPayPay証券の口座開設ができるようになっています。

私の場合は、スマホにマイナンバーカードの読み取り機能が付いていなかったため、残念ながらPayPay証券でのNISA口座の開設はできませんでした。

しかし、今は何も考えず、他社との比較もせず、安易にPayPay証券にNISA口座を開設しなくて良かったと思っています。

話は逸れましたが、私が選んだのは、米国株500に連動する「スタンダードコース」でした。この時点では、株式投資をちゃんと勉強したわけではなく、どこかで聞きかじった情報を基に、一番安定している銘柄に投資しました。

なんとなく貯めていたPayPayポイント3,090ptを米国株500に投資した結果、2年後には558ポイント(558円)増えて、3,648ポイント(3,648円)になっていました。18.06%増です!

額は小さいですが、今の日本で銀行に3,000円を預けて、2年後に500円の利子が付くということはありませんから、素直に凄いと感じました。

ちなみに、このブログを始めるまではPayPayのポイントのことなどほとんど忘れていました。2年間、ポイントを放っておいたら、お金が勝手に働いてくれてました。

さらに、2.5年後の現在は、3985ポイント(27.19%増)となっています。 ポイントは今も放ったらかしです。利子は846ポイント(846円)です。

PayPayの「ポイント運用」はゲーム感覚で始められるので、ちょっとだけ試してみたい人、株式投資に二の足を踏んでいる方にもお勧めです。

いかがでしたか?ブレインフォグに罹っている踊子でさえもできるのなら、自分もやってみよう!自分でもできそう!と思った方がいらっしゃったのではないですか?

まだNISAを始められていない方も、焦る必要はありません。今のところ、日本政府はNISAは永久に続く制度だと言っています。

一般に、「投資は若ければ若いほど有利」と言われているのは事実です。なぜなら、適正な投資であれば、長く続けるほど利益がでるからです。

しかし、中高年でも始めないよりは始めたほうが良いに決まってます。今からだって始められるし、今すぐにではなくても、その気になりさえすれば、千円からだって始められます。成功のカギは、とにかく行動すること!ただし、闇雲に走るのではなく、走るべき道をきちんと見定めましょう。

将来に不安を感じている人、不安すぎて何もできない人には、次の本をお勧めします。本要約チャンネルを観るだけでも大意は掴めますが、人間は一ヶ月もすると覚えた事を忘れてしまいます。道半ばで諦めそうになった時、手元にある本を何度も読み返すのも良いかもしれません。

今回の記事はいかがでしたでしょうか。皆さんのお役に立てれば幸いです。

良かったら、画面左下の「いいね」ボタンをポチッと押してくれると嬉しいです。

コメント