基本的なこと ― NISAとは

NISAはNippon Individual Savings Accountの略で、日本語では「少額投資非課税制度」と表現されています。

世間から注目されるようになったのは、ここ最近のことですが、開始(2014年1月)から既に10年以上経っています。

進化するNISA

2014年の始まったNISAはその後、少しずつ改正を行いながら、進化を遂げてきました。2016年にはジュニアNISAがスタートし、2018年1月にはつみたてNISA、そして2024年からは新NISAがスタートしました。改正される毎に、使いやすく、お得な制度になっています!

シニアにお勧めの株は?

NISAを始めるには、投資する株を選ばなければなりません。しかし、株式投資が初めての人は、何を選んだら良いのかも分かりませんね。

投資期間が短いシニアは危険を冒さず、安定したインデックス株を選びましょう。基本的に、「ハイリターン」は「ハイリスク」です。投資で破産した人に世間は冷たいですから、博打は避けましょう。

ローリスク、ローリターンは大きく儲けることはできませんが、危険は少ないです。

その中でも、特にお勧めできるのは、安定重視、リスク分散型のインデックス株「S&P500」と「オール・カントリー(オルカン)」です。踊子もこの二つに投資しています。この二つについては、YouTubeで検索すれば、山ほど出てきますので、そちらを見て勉強してください。

しかし、「S&P500」と「オール・カントリー(オルカン)」にもいくつかの種類があります。手数料の高いものを選ぶと損をしてしまいますので、選ぶ時は注意しましょう。詳しくは、過去の記事をお読みください。

超基本 ―インデックス株ってなに?

簡単に説明すると、インデックス株とは様々な優良株を詰め合わせにした詰め合わせセットです。

インデックス株の良さはその安定性にあります。クッキーの詰め合わせには、大きなハズレがないように、インデックス株も詰め合わせにすることで、当たりハズレの差が少なくなっています。

インデックス株は長期保有が基本です。インデックス株はリスクが低く、安定していますが、その分、利益率は低くなってしまいます。10年以上は雨が降っても、槍が降っても、積み立てを続け、保有していなければなりません。

つまり、インデックス投資で得られた利益は、長年の我慢の対価なのです。けして、「濡れ手に粟」で掴んだあぶく銭ではありません。

ちなみに、投資の世界では「ローリスク、ローリターン」「ハイリスク、ハイリターン」が原則です。「ローリスク、ハイリターン」はあり得ません。「ローリスク、ハイリターン」な金融商品があったとしたら、間違いなく詐欺商品ですから、気を付けましょう。

S&P500とは

S&P500はアメリカのトップ企業500社の株で構成されています。しかし、投資配分は会社の業績ごとに異なっており、すべてに均等に投資するわけではありません。

業績が全米1位の企業は投資配分が大きくなっていますし、当然のことながら、500番目ぐらいの企業は投資配分が少なくなっています。

また、トップ500はずっと同じではなく、年度の途中でも急成長している企業があればリストに加えられたり、業績が落ちている企業はリストから外されたりと、頻繁に、構成が見直されています。

このような入れ替えは、アメリカ経済のインデックス(指数)に合わせて自動的に行われていますので、手数料も安く抑えられ、且つ、投資家は一つ一つの株価の変動を気にすることなく放ったらかしにしておけるわけです。

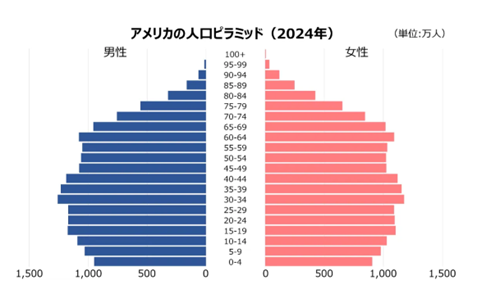

残念ながら、トランプ氏がアメリカ経済の舵を握っている現在は、安定重視のはずのS&P500でさえも乱高下しています。本来であれば、アメリカ経済は今後、30年ぐらいは盤石だと予想されていました。これはアメリカの人口動態を見ても分かります。

アメリカは建国以来、一度も人口が減少したことがありません。アメリカの国勢調査局は、アメリカの人口が2080年に3億7000万人のピークを迎え、その後は徐々に人口減少期に転じるという予測を発表しています。

若い人が多いということは、経済がどんどん発展していくことを示しています。

余談ですが、先進国は軒並み少子化傾向が続いている中、なぜアメリカは少子化にならないのでしょうか?実は、アメリカの人口が増えているのは、流入し続ける移民のお蔭なのです。

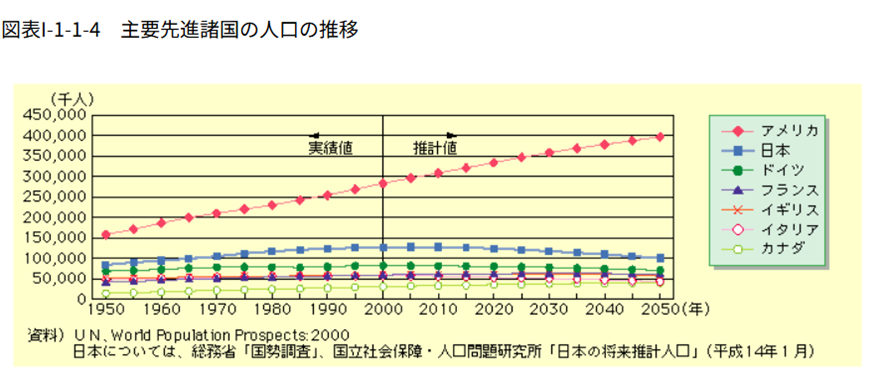

国土交通省の白書によると、アメリカとカナダは2050年に至っても人口増加を続けること予想されています。特に、アメリカの人口の伸びは大きいと予想されています。

トランプ政権は移民を目の敵にしていますが、長期的な視点で考えれば、移民のお蔭で国が救われているとも考えられます。

日本の逆ピラミッド型とは、かなり違う。

話を戻しますが、トランプ政権が続く4年間は何が起こるか予測がつきません。しかし、S&P500を長期で保有するのであれば、まったく問題ないと思います。

今の50代、60代が寿命を迎える頃までは、アメリカ株は安泰だと言われています。

しかし、それよりも若い世代の場合は、S&P500よりもオルカンの比率を増やしたり、アメリカが衰退する前にアメリカ株を売却して、他の株に買い替えるなどの工夫が必要かもしれません。

オルカンとは

一方、オルカン(全世界株)は先進国だけではなく、新興国の株も含まれていますので、長い目で成長を見守っていく必要があります。しかし、地球の人口はこれからも増え続けますし、確実な成長が見込まれます。

オルカンには爆発力のある新興国(中国、インド、台湾)の株も含まれていますが、その割合は10%程度です。残りの60%はアメリカ、30%はその他の先進国で占められています。

オール・カントリーと言ってもアメリカ株の割合が多いので、オルカンの値動きはS&P500に酷似しています。

余談ですが、日本に住んでいると、今後100年ぐらいで世界全体が徐々に衰退していくような錯覚に囚われてしまいますが、実際にはそんなことはありません。現在、先進国と言われている国は地球規模で見るとほんの一握りで、大部分はこれから発展する国々です。100年後は人口も爆発的に増加し、人口の増加に伴い様々な物が必要になり、経済もテクノロジーも発展し続けるでしょう。オルカンが期待されているのも、そういった予測が背景にあるからです。

ちなみに、発展途上国の人口増加の主な要因は、高い出生率です。昔は幼児の死亡率が高かったのですが、医療の進歩により幼児の死亡率は低下しました。

また、貧困層では子供が労働力として期待されるため、多産になる傾向があります。避妊に関する知識・手段が十分に普及していないことも、出生率が高い要因となっています。

50代、60代 今からNISAを始めても遅い?

このところ、政府はプラチナNISAやiDeCoの改正などの高齢者向けの施策を次々と打ち出しています。高齢者も積極的な株式投資が推奨される時代になりました。

にも関わらず、「今から始めても遅いのでは」と二の足を踏んでいる方が多くいらっしゃいます。

*プラチナNISA: 65歳以上の高齢者向けに新たな投資制度が検討されています。実施は2026年になる予定です。

*iDeCo:2025年度の改正では、加入可能年齢が65歳未満から70歳未満に引き上げられる予定です。iDeCoはよく分からないので、当ブログで取り上げる予定はありません。

年代別NISA利用率

「NISA=若者」のイメージが強いですが、NISAが始まった2014年当時は高齢者層の利用率が多い印象でした。

しかし、2024年に新NISAが開始されると、30代の利用率が31.2%にまで急増し、トップが入れ替わりました。また、20代と40代の利用率も大幅な伸びを示しました。

若い世代の利用率が急伸した背景には、SNSなどにNISA関連の動画が数多く投稿されことがあると考えられます。

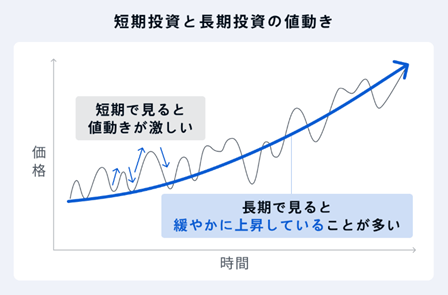

確かに、株式投資は若ければ若いほど有利です。長期投資であれば、時間を味方につけることができ、運用益も大きくなります。投資期間が20年、30年であれば、大暴落が来てもリターンは確実にプラスになると言われています。

出典:Yahooファイナンス 長期投資と短期投資はどっちがいい?

一般的に、「長期投資」とは10年以上の投資を指します。

・長期: 10年以上、またはそれ以上。

・中期: 3~5年程度。

・短期: 1年程度

しかし、中高年でも遅くはありません。前出の調査でも40代、50代の利用率が伸びていることが分かっています。40代、50代を追い掛ける形で60代の利用率も伸びています。他人事のように考えていた「老後2000万円問題」が、身近に迫ってくる年代ですね。老後を目前にした年代の危機感が如実に表われています。

中高年は若い人達ほど投資期間は長くできませんが、それでも90歳ぐらいまで生きると想定すると、30年は投資期間があります。「30年」は立派な長期投資ですので、大きな運用益が期待できます。

また、退職金などを使って一括投資すれば、投資期間が短くても運用益は大きくなります。

但し、同じ30年でも、若い層とシニア層には大きな違いがありますので、その点は注意しなくてはなりません。

若い層が投資期間30年を設けた場合は「投資資金をひたすら積み立てる」ことになりますが、シニア層の場合は「運用を続けながら、取り崩す」ことになります。

以下の章では、その点について詳しく説明していきます。

年齢別NISAシミュレーション

退職金などのまとまったお金がない人も、ここは踏ん張りどころです。頑張って、毎月1万円を15年間積み立ててみましょう。元々の収入が低い上に節約するのは厳しいかもしれませんが、節約のストレスよりも、老後にお金がないストレスのほうが何倍も大きいです。頑張りましょう!

50歳でNISAを始めれば、定年退職(65歳)までの投資期間は15年間になります。60歳で始めた人でも、70歳まで働いて積み立てを続ければ、投資期間は10年です。

ちなみに、投資系YouTuberの多くは、65歳での退職を推奨しています。また、退職後も70歳まで働くことを推奨しています。

笛吹き家の両親は自営業でしたが、70過ぎまで働いていました。自営業では高齢で働いている人は珍しくないです。私自身も70歳ぐらいまでは何かしらの仕事を続けるつもりですし、今後の日本では70歳まで働くことが普通になってくるでしょう。

現在、日本人の平均寿命は84歳(男女平均)です。今の50代、60代は90歳ぐらいまで寿命が延びるかもしれません。Z世代やα世代は平均寿命が100歳になると言われています。老後は30年スパンで考えなければならない時代です。

次の章では、踊子と同じ低所得者層シニア向けの投資シミュレーションをしてみます。

低所得者層シニアの老後資金シミュレーション

例1:50歳から65歳まで毎月2万円積み立てし、65歳から70歳まで毎月1万円積み立てた場合

・年利5%で運用した場合

元本420万円+運用利益183万円=603万円

例2:60歳から65歳まで毎月1.5万円積み立てし、65歳から70歳まで毎月1万円積み立てた場合

・年利5%で運用した場合

元本150万円+運用利益20万円=170万円

例3:65歳から70歳まで5年間、毎月1万円積み立てた場合

・年利5%で運用できた場合

元本60万円+運用利益8万円=68万円

ここで大切なのは、お金の問題は常にワーストケースで考えておくということです。しかし、年利5%は下回らないとは思います。

運が良ければ年利7%、または場合によっては年利10%ということもあるかもしれませんが、捕らぬ狸の皮算用は危険です。

例1,2の場合、実際にはもう少し運用益が出るはずです。計算に使用したシミュレーターが途中で投資金額が変わる複雑な計算に対応していなかったので、この額になりました。

70歳で積み立てをストップし、その後は投資した資金を運用しながら、毎月、少額ずつ取り崩していきます。少額ずつ取り崩してはいますが、株式投資をしたお金はあなたが寝ている間も働いて、お金を稼いでくれますので、ただ貯金を取り崩すよりも長く資金が残ります。

積み立てを中止し、毎月決まった額を取り崩すには、インターネット経由で設定をしておけば簡単です。自動的に毎月、決まった額の株式を売却し、売却益をあなたの銀行口座に振り込んでくれます。

多くのネット証券はこのような設定に対応していますので、NISA口座を開設するときには取り崩し時のことまで考えてネット証券を選んでおくとよいでしょう。

例1~3のいずれの場合も積み立ては70歳で終了するものと仮定しています。さすがに70歳を越えて積み立てを続けるのは現実的ではないことと、認知症などの危険性から70歳で運用をストップすると仮定します。

実際には、認知症の罹患率が増えるのは75歳以上です。90歳でも現役で働いている人もいるので個人差がありますが、年をとると誰でも頭の働きが鈍くなるのも事実です。

認知症の罹患率

75~79歳:約10%

80~84歳:約22%

85~89歳:約44%

90歳以上:約64%

70代では約1割、80代前半では約2割、80代後半では約半分、90歳以上では6割以上の人が認知症になっています。認知症の罹患率は男性よりも、女性のほうが高い傾向にあります。

自分の退職金の額を知っていますか?

会社員の人は定年時には退職金が貰えると思いますが、皆さんはご自分がどのくらい退職金を貰えるか知っていますか?

驚くことに、約9割の人が自分の退職金を知らないそうです。昔は、大企業であれば、退職する1年ぐらい前に「このくらいの額の退職金が出ますよ」という通知がもらえたそうです。しかし、最近は経費削減のため、そのような通知もなくなったようです。

多くの人が退職金の額も知らず、年金の額も知らずに、定年まで忙しく働き、退職を迎えます。

昭和の時代であれば、そのような人でも問題なく老後が送れたかもしれませんが、今の時代は違います。漠然と、国や会社が老後の生活を保証してくれると思っていたら、取り返しのつかないことになります。自分の退職金を知った上で老後設計を立てておきましょう。

大抵の会社では、総務に問い合わせれば、退職金の額を教えてもらえるようです。

自分の年金支給額を知っておこう!

退職金と同じですが、年金の額も支給開始年齢になるまで知らない人が多いようです。ましてや、65歳まで会社勤めを継続している人は日々の生活に追われたり、疲労などで、ちゃんと確認していないのではないでしょうか。年金通知書には目を通していますか。年金通知書の見方はご存知ですか?

年金通知書は分かり辛いですし、正確な金額が把握できません。ねんきんネットを活用すると、正確な金額が分かります。

ねんきんネットに上手くアクセスできない方は、下の動画を参照にしてください。非常にわかりやすく説明してくれています。

ショック!年金にも税金がかかる!

ところで、皆さんは年金にも税金がかかるって知っていましたか?お恥ずかし話ですが、踊子はつい最近まで年金は非課税だと思っていました!

年金通知書に書かれている「支給額」は「手取り金額」とは違います。支給額から諸々の税金が引かれた後の金額が、銀行に振り込まれます。支給額でさえ、かなり少ないと感じるのに、そこから更に引くなんて悪魔の所業ですよね!

年金から引かれるもの

・国民健康保険料:前期高齢者の場合(65歳から74歳)

・後期高齢者医療保険料:後期高齢者の場合(75歳以上)

・介護保険料:65歳以上(40歳~64歳の方は健康保険料に含まれています)

・所得税:年金支給額が年158万円以上の場合

・住民税:所得が135万円以上の場合

・復興特別所得税:所得税が免除されている人は対象外

年金の手取り額は、年金支給額、住んでいる地域、受給開始年齢、扶養の有無などによっても変わってきますので、正確な金額を計算することは難しいです。しかし、大まかには、支給額の20~30%が引かれると想定しておけばよいと思います。

しかし、年金からの差し引かれる保険料や税金も年々、上がっていますので、皆さんが年金を受給する頃にはもっと少なくなっているかもしれません。お金の問題はワーストケースを念頭に、備えておく必要があります。

年金とNISAの取り崩しで生活する

さて、ここからが本題です。上述した年金とNISA積み立て額で毎月の生活費を賄うシミュレーションをしてみます。踊子のような最貧困層の年金支給額を基に計算します。年金支給額が平均以上の人はあまり参考にならないかもしれません。すみません。

先にも述べたように、正確な年金額を計算することは難しいのですが、ここでは手取り額を58,000円と仮定しています。年金受給開始年齢は65歳とします。

齢別シミュレーション

<65歳から69歳まで>

・年金(基礎年金のみ、手取り額):58,000円

・NISAからの取り崩し:25,000円(年間30万円)

・アルバイト:67,000円

合計:150,000円

毎月の生活費を15万円、年金手取り額が5.8万円、NISAからの取り崩しが毎月2.5万円と仮定します。年間では30万円です。毎月、少額ずつ取り崩し、残った資金はそのまま運用を続けます。

年金とNISAだけでは、毎月、6.7万円ほど不足する計算になります。

この時点ではまだ65歳ですので、足りない分は積極的に働いて補います。不足の67,000円を補うためには、時給1,000円の仕事を1日4時間、週5日すると、8万円になります。

NISAをしていない場合は、65歳から69歳まで、上記の試算から更に年間で300時間は多く働く必要があります。単純計算すると、週に5日、一日4.6時間働かないと暮らしていけないことになります。

どうでしょうか?金額だけで考えると少額投資の恩恵はあまり感じられないかもしれません。「こんな額じゃ、焼石に水だよ」と思うかもしれません。しかし、労働時間に換算すると、有難みがぐっと増すのではないでしょうか。

このシミュレーションですと、少しお金が余る計算になりますので、余ったお金は想定外の出費のために現金として蓄えておきます。

想定外の出費とは、病気、歯の治療、白内障の治療、老眼鏡の破損、スマホの故障、家電の故障、アパートの更新料など意外に多くあるものです。

働くのは午前中か午後だけ、週に2日は休みがありますですから、体への負担も少ないはずです。働いていたほうが健康にも良いですし、認知症予防にもなります。何よりも、お金の心配が減ります。1日に4時間、働くことのストレスよりも、お金のないストレスのほうが何倍も大きいですから、ここは積極的に働きましょう!

この方法であれば、電気代や医療費を切り詰めずになんとか暮らしていけそうです。少なくとも、病気なのに病院に行けなかったり、猛暑日にクーラーなしで過ごすようなことなくなりそうです。

このペースで69歳まで働くと仮定します。

<70歳から74歳まで>

・年金:58,000円

・NISAからの取り崩し:52,000円(年間62万円)

・アルバイト:50,000円

合計:160,000円

アルバイトは1日2.5時間、週5日とします。アルバイトを減らした分、NISAからの取り崩し額は大きくなります。NISAの取り崩し金額は年間で54万円です。増税・物価上昇分を加味して、必要生活費は16万円とします。

NISAをしていない場合は、70歳から74歳まで、上記の試算から更に年間で620時間は多く働く必要があります。単純計算すると、週に5日、1日5時間働かないと暮らしていけないことになります。年齢は上がっていますが、物価と税金が上昇しているので、65歳から69歳の時よりも更に長く働かなくてはなりません。 金額だけで考えると少額投資の恩恵はあまり感じられないかもしれませんが、労働時間に換算すると有難みが増すと思います。

<75歳から79歳まで>

・年金:58,000円

・NISAからの取り崩し:82,000円(年間98万円)

・アルバイト:30,000円

合計:170,000円

アルバイトは1日1.5時間、週5日とします。増税・物価上昇分を加味して、必要生活費は17万円です。

NISAをしていない場合は、75歳から79歳まで、上記の試算から更に年間で980時間は多く働く必要があります。単純計算すると、週に5日、1日5.6時間働かないと暮らしていけないことになります。年齢は上がっていますが、物価と税金が上昇しているので、年齢に逆行して労働時間はどんどん増えています。

金額だけで考えると少額投資の恩恵はあまり感じられないかもしれませんが、労働時間に換算すると有難みが増すと思います。

<80歳から84歳まで>

・年金:58,000円

・NISAからの取り崩し:122,000円(年間146万円)

合計:180,000円

アルバイトは一切、しないものと仮定します。増税・物価上昇分を加味して、必要生活費は18万円とします。

<85歳から90歳まで>

・年金:58,000円

・NISAからの取り崩し:132,000円(年間158万円)

合計:190,000円

アルバイトは一切、しないものと仮定します。増税・物価上昇分を加味して、必要生活費は18万円とします。

一応、90歳まで計算してみましたが、これらのいずれかの段階でNISA資金も底をつくと思います。

シミュレーションの例1の50歳からNISAを始めた人でも75~76歳ぐらいでNISA資金がゼロになる計算です。

では、NISA資金が底をついたら、どうすればよいか?答えは次の章で述べたいと思います。

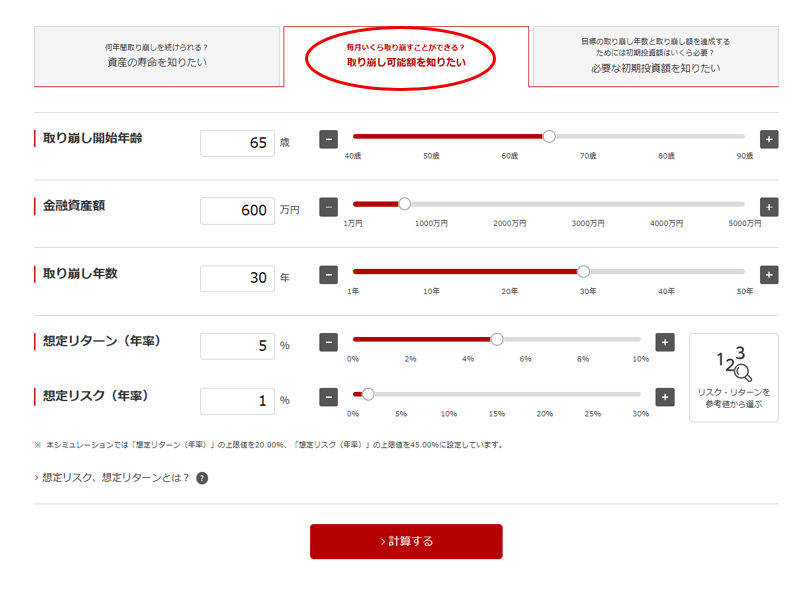

取り崩しシミュレーション・ツール

ちなみに、資産の取り崩しの計算には、三菱UFJアセットマネジメントの計算ツールが使えます。

但し、上記のシミュレーションのように、5年単位で条件が変わるような複雑なシミュレーションには対応していません。

- 三菱UFJアセットマネジメントのホームページにアクセスする。

- 画面上部の「シミュレーション・ツール」をクリックする。

3. 「取り崩しシミュレーション」をクリックする。

- 「資産寿命を知りたい」タブをクリックして、条件を入力する。

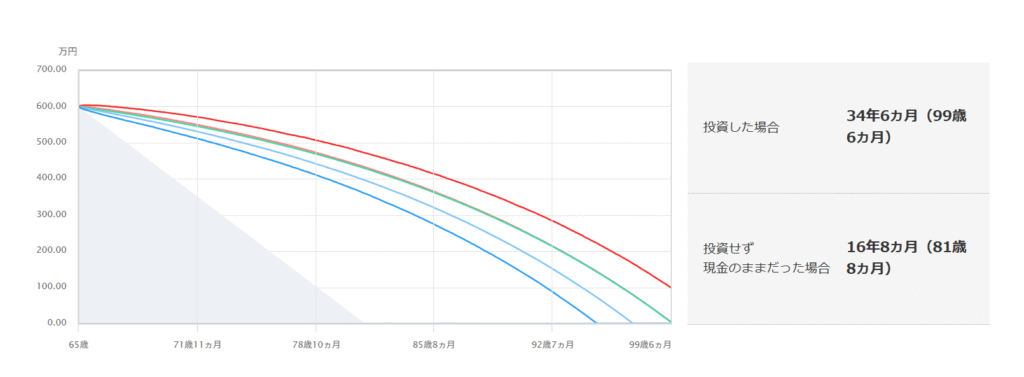

例えば、600万円の資産を65歳から毎月3万円を取り崩すという条件を入力すると…

運用しながら取り崩した場合と、運用せずに取り崩した場合のシミュレーションが表示されます。

現金を取り崩した場合は16年で600万円を使い切ってしまいますが、運用しながら取り崩すと、なんと99歳まで資産が残っていることになります!

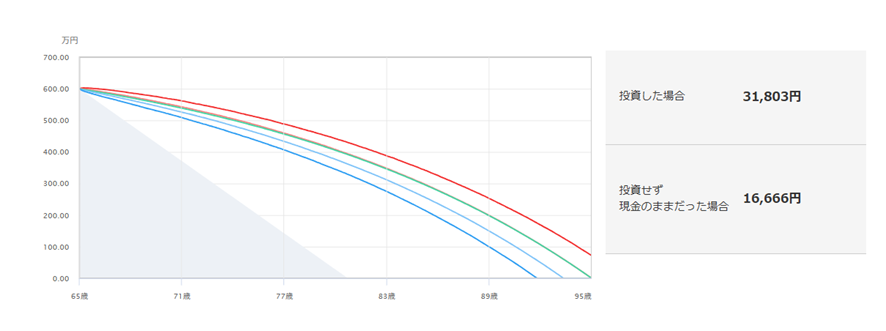

5. 「取り崩し可能額を知りたい」タブをクリックして、600万円の資産を65歳から30年間取り崩す条件で入力すると…

95歳まで、毎月31,803円を取り崩せる計算になります。

いざとなったら、生活保護!

NISAで蓄えた資金も底をついた場合、年金58,000円だけではどう頑張っても生活できません。食事を一日一回にし、電気代、水道代を節約して、なんとか乗り切れていても、アパートの更新月が迫ってきたらどうにもならなくなります。

住む場所を失なったあなたは茫然自失とし、ネカフェなどを転々としてどうにか暮らしていこうと思います。しかし、いずれはネカフェにも止まれなくなります。

寒空の下、全財産を抱えて、公園のベンチにうずくまるあなたには考える気力もありません。「真面目に働いてきたのに、どうしてこうなってしまったのか。これからどうしようか…」いくら考えても答えはでません。ここまで追い詰められるまでに、不安と恐怖であなたは疾うの昔に正常な判断ができなっています。両親は他界し、兄弟とは疎遠になっています。友人もなく、誰にも頼れない…

しかし、幸いなことに、ベンチで寝ているあなたを偶然、見掛けた警察官があなたに声を掛けてくれ、福祉につなげてくれました…

しかし、すべての人が運よく警察官に声を掛けてもらえるとは限りません。

こんな状態になる前に、役所に相談しましょう。日本には手厚い生活保護制度があります。年金で足りない部分は生活保護費で賄いましょう。食事を一日一回にしたり、猛暑日にクーラーを切るような生活は人間らしい生活とは言えません。そんな生活をするくらいなら、生活保護を申請しましょう。

70歳ぐらいですと、生活保護の申請に行っても「働いてください」と言われることがあるようですが、75歳ぐらいまで自力で頑張れば、生活保護も容易に受けられるのではないかと思います。

あなたには頑張って働いてきた過去もあります。税金も納めてきました。NISAも頑張って、自活しようと努めてきました。怠けていた訳ではありません。もう、生活保護を受けても良いのではないでしょうか。

私が住んでいるアパートにも生活保護受給者がたくさん住んでいます。というか、9割が生活保護受給者です。福祉関係の方が訪問しているのをよく見ます。

彼らは言動がおかしかったり、服装が明らかに変だったり、一見して精神疾患または知的障害を抱えていると分かる人もいます。

しかし、私は彼らを見ても気の毒とは思えず、どちらかというと「いい気なものだ」と感じることが多いです。

一度もまともに働くこともなく、お金を稼ぐ大変さも知らず、私達の血税を湯水のごとく下水に流しています。

例えば、コンビニでビニール傘を買い、一回しか使わずにすぐに捨ててしまったり、頻繁に出前を取ったり、朝からアルコールを配達してもらっています。

しかも、配達の人、お掃除の人、検針員さんなどを底辺の職業と見下し、馬鹿にしたような態度を取ります。

そんな人達が当然のような顔をして、まったく感謝もせず、死ぬまで他人に寄生して暮らしていこうとしています。働く気などまったくないです。日本の生活保護制度は弱者を救済する制度ではなく、甘えを助長させる制度に成り下がっています。

そんな人達が生活保護を受給できて、あなたができないのはおかしいです。間違っています。生活保護を正当な権利として、求めてください。

役所では、できるだけ生活保護を受給させないないように指導しているので、すんなりとは申請が通らないかもしれませんが、彼らのような人が苦労も知らず、ぬくぬくと生活して、真面目な納税者が生活保護を受けられないのであれば、日本は終わっています。

話が脱線してしまいましたが、そんな人達が生活保護を躊躇いもなく貰っているのに、長年働いて税金を納め、年をとってからも働き、真夏にクーラーも使わないで節約しているあなたが、生活保護を受けてはいけないという法はありません。

私が知っている生活保護受給者はみんな電気代など気にせず、夏は冷房、冬は暖房をガンガン使っていますよ!

まとめ

多くのYouTuberが「50代、60代からでも遅くない!」みたいな動画を投稿していますが、どれもこれも積み立て金額の設定が現実的ではありません。月に10万円も20万円も積み立てられるような余剰資金があったら、とっくに投資を初めているはずです。

実際には、そのような動画を検索しているのは、投資に回す余剰資金もないし、年金支給額も平均以下のシニアが大半なのです。非現実的な設定でお茶を濁しても、そのような人達の問題は解決しません。不安はなくなりません。

ですから、今回の記事ではかなりシビアな設定でシミュレーションを行いました。そして、最終的には「生活保護」という、他の人だったら提案しないような解決策を提示しました。私には金融系YouTuberが提示しているような、魔法で問題を解決するような老後は描けませんでした。

しかし、それでも私は今からNISAを始めても遅くはないと思っています。50代、60代からNISAを始めても遅くないというのは半分正解で、半分不正解です。

NISAで老後資金を全部賄おうとすれば、答えは×ですし、少しでも老後資金の足しにしようとするのであれば、答えは〇です。

しかし、正直言って、投資は「入金力がすべて」です。投資額が少ないと、あまり増えません。ですから、NISAだけに頼らずに、家計を見直して節約に努め、副業も始めることが必要です。この3本柱がなければ、老後の不安はなくなりません。

老後に不安を抱えながらも、何もしない人は「ゼロヒャク」の考え方に陥っているのかもしれません。「今更、何をしても遅い」、「どうせ無駄」、そんな言葉を頭の中で繰り返していませんか?

100点が取れなかったら、0点でもいいとか… そんな生き方をしていませんか。100点じゃなくてもいいんです。80点でも、70点でも、中の上です。「下の下」から、「中の上」を目指しませんか?

「不安」は現実を直視しないことから生じます。そして、何もしないことで更に大きくなります。

問題を直視したら、問題の大きさに改めてショックを受けるかもしれません。どうしてよいか分からなくなるかもしれません。しかし、最初のショックが過ぎ去ると、人間は何とかしよう、何とかしなくちゃという気になります。問題を直視することで、腹が据わり、現実から逃げなくなります。

何かしらの行動を起こせば、不安はゼロにはなりませんが、確実に減少します。

人生という試合を途中で投げず、最後まで全力を尽くしましょう。先頭グループから脱落したからといって、レースを棄権するのは卑怯です。諦めたら、そこで試合終了ですよ。

投資は自己責任で行いましょう。誰かのアドバイスに従って損をしても、誰も補償してくれません。

銀行員、証券マン、YouTuber、インフルエンサーの言っていることを鵜呑みにせず、自分でも調べて、考え、判断しましょう。

あなたの人生やマネープランを一番、親身になって考えてくれるのはあなた自身です。

今回の記事はいかがでしたでしょうか。皆さんのお役に立てれば幸いです。

良かったら、画面左下の「いいね」ボタンをポチッと押してくれると嬉しいです。👍

コメント