昨年はみずほ銀行に騙されて、一年間、しょぼい投資しか出来ませんでしたが、2025年になってやっと本格的な投資を始めることができました。

昨年、NISAを始めようと思い立ってから、1年3ヵ月が経過していました。その間に、銀行に騙されたり、鬱で何もする気になれなかったり、ブレインフォグのせいで難しい事が理解できなかったりしました。しかし、それでも頑張って新しい事を勉強し、今年になってやっと自分一人の力で株取引を始めることができました!頑張りました!偉かったです!自分で自分を褒めてあげたいです!

本記事では、楽天証券で口座を開設し、NISA株を購入するまでの流れを説明します。

楽天証券会社にNISA口座を開設し、投資を始めるまでの3つのステップ

1. インターネット経由で口座開設の申し込みをする

まずはインターネットで「楽天証券」を検索し、ホーム画面右上の「口座開設」をクリックします。SBI証券なども悪くないようですが、初心者には画面表示がわかりやすい楽天証券がお勧めです。

まずはインターネットで「楽天証券」を検索し、ホーム画面右上の「口座開設」をクリックします。

楽天証券とよく比較されるSBI証券なども悪くないようですが、初心者には画面表示がわかり辛いと言われています。

私は単純に、昔から楽天経済圏内で生活しているので、楽天証券にしました。

あとは、画面に表示される指示にしたがって、必要な情報を入力し、スマホで身分証明書を読み込み、自分の顔画像を撮影して送信すればOKです。

楽天証券は様々なYouTuberが推しているので、昨年ぐらいから申し込みが殺到しているようです。通常より時間は掛かるようですが、それでも1週間~3週間程度程度で口座開設完了通知がメールで届きます。

初めてNISA口座を開設する人は、これだけでOKです。既に別の銀行や証券会社にNISA口座を開設している場合は、次項をお読みください。

NISA口座の金融機関変更手続き

原則として、NISA口座を複数の金融機関に開設することはできませんので、既に別の銀行や証券会社にNISA口座を開設している場合は、その口座を新しい金融機関に移さなくてはなりません。そのためには、「非課税口座廃止通知書」または「非課税口座開設届出書」を新しい金融機関に提出しなければなりません。「非課税口座廃止通知書」または「非課税口座開設届出書」は、最初にNISA口座を開設した金融機関に頼めば発行してもらえます。

上述のインターネット経由の手続きを済ませた後、新しい金融機関宛てに「非課税口座廃止通知書」または「非課税口座開設届出書」に本人確認書類を添えて郵送します。

郵送した書類とインターネット経由で送信した情報が併せて承認されると、楽天銀行から口座開設申込書が届きます。

私の場合は、昨年の10月に必要書類を郵送したのですが、登録したメールアドレスが間違っていたため、いつまで経っても口座開設完了メールが届きませんでした。

ブレインフォグのせいもあって、なんだか分からないまま時間だけが過ぎ、今年の2月になってから、とっくの昔に口座が開設されていることに気が付きました。

そんなこんなで、2025年の1月から投資を始める予定だったのですが、結局、3月になってしまいました。

2. 楽天銀行に口座を開設し、入金する

楽天証券から株を買うためには、必ずしも楽天銀行に預金口座を開設する必要はありません。他行からも購入資金を振り込めます。しかし、楽天銀行と楽天証券に口座を開設すると、色々とお得ですので、何の問題もなければ、楽天銀行に口座を開設することをお勧めします。

特典ついては、最後の章で説明します。

3. 楽天証券から株を購入する

楽天銀行に口座を開設し、預金を預けたら、次は実際に楽天証券からNISA株を購入してみましょう。

以下に、NISA株を「毎月、一定金額を積み立て購入する方法」と「一括で購入する方法」をご説明します。

1. 楽天証券サイトにログインし、画面上部の「投資信託」をクリックする

2. 「投信スーパーサーチ」をクリックする

3. 「NISAつみたて投資枠」または「NISA成長投資枠」を選択する

表示された銘柄の中から、お目当ての銘柄をクリックする。

ここでは、「eMAXIS Slim米国株式(S&P500)」を選択しました。

注:楽天証券の販売している「米国株式S&P500」は何種類かありますが、頭に「eMAXIS Slim」と付いている物は、買付手数料が掛かりません。それとは逆に、頭に「eMAXIS Slim」と付いていない物は、同じ「S&P500」でも手数料が掛かりますので注意しましょう。

4. 「積立設定」をクリックする

*「買付手数料」は「なし」になっています。

「管理費用(含む信託報酬)」は、事務管理費やファンドの運用管理費用(信託報酬)のことです。 銀行や証券会社で「報酬」と言ったら、彼らが得る「報酬」、つまり手数料や管理費のことです。

顧客 が得られる報酬ではないので、お間違えのないように!

5. 「NISAつみたて投資枠」または「NISA成長投資枠」を選択する

「積立設定」をクリックし、プルダウンメニューの中から、「NISAつみたて投資枠」または「NISA成長投資枠」を選択します。

6. 「引落方法」の中から、「楽天マネーブリッジ」を選択する

どの引落方法でもある程度、特典が付きありますが、「楽天マネーブリッジ」の特典が一番お得だと 思います。

「楽天マネーブリッジ」は特典については、最後に説明します。

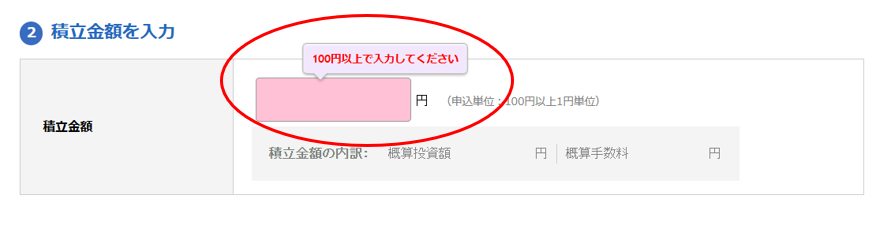

7. 「積立金額」を入力する

毎月、一定額を積み立てする場合は、積立金額欄に希望の金額を入力します。

NISA株を一括で購入する場合でも、この欄の入力は必須です。この欄に何も入力しないで、次へ進もうとすると、以下のようなエラーメッセージが表示されます。

一括購入の場合は、上記のエラーを回避するために、この欄に最低基準の100円を入力します。

8. 分配金コースを選択する

複利*を活用し、長期投資で資産を増やすために、毎年、投資が自動更新される「再投資型」を選択します。

「受取型」を選択すると、利益を毎年、報酬として受け取ることができます。

*複利とは:「当初の元本+利子」に利子が付く計算方法です。金額が多く、運用期間が長いほど複利のパワーは大きくなり、最終的には利子が元本を上回ることも珍しくありません。

反対に単利は「元本の金額」にしか利子が付きません。普通預金・定期預金などがこれに該当します。

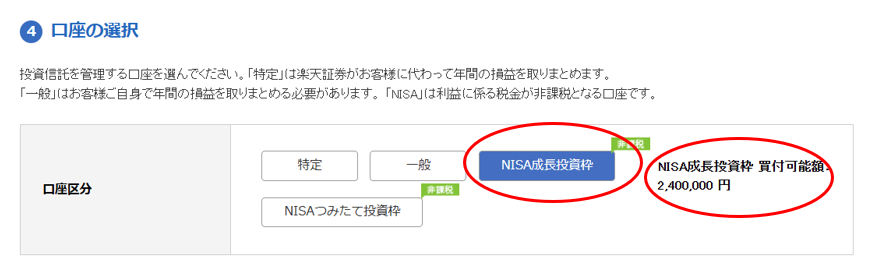

9. 口座区分を選択する

ステップ3で選択した投資枠が、青く表示されています。ここでは「NISA成長投資枠」が選択されているので、「買付可能額」が成長投資枠上限の「2,400,000円」と表示されています。

「NISAつみたて投資枠」を選択している場合は、上限額が1,200,000円と表示されます。

新NISAでは、「NISA成長投資枠」と「NISAつみたて投資枠」合わせて年間で最大360万円まで投資が可能です。

10. ボーナス設定をする

毎月の設定とは別に、ボーナス時期に株を購入する金額を設定します。月々の積立ては無理のない範囲に設定し、ボーナス時にある程度、まとまった金額を積み立てると早く目標に到達します。

一括購入をする場合は、ボーナス時期に一括払いする設定にします。本当のボーナス時期である必要はありません。株を購入したい月に支払い設定をすればOKです。

例えば、年初に株を一括購入する場合であれば、「ボーナス指定設定月1」欄を「1月」にし、「ボーナス指定設定月2」を「指定なし」にします。

ここで気を付けなればならないのは、毎月の積立設定の額とボーナス設定の額を合計した金額が上限を越えないようにすることです。

成長投資枠の上限額2,400,000円まで株を一括購入する場合は、ステップ7で毎月100円ずつ積み立てる設定にしてあるので(年間1,200円)、ボーナス設定は上限額から1,200円を差し引いた2,398,800円となります。

入力が終わったら、「目論見書の確認へ」をクリックします。

下の図では、S&P500の申込日は2025年の2月26、料金の引落日が2月28日、買付日は3月3日となっています。

11. 目論見書を確認し、「同意して次へ」をクリックする

積立注文の内容を確認します。

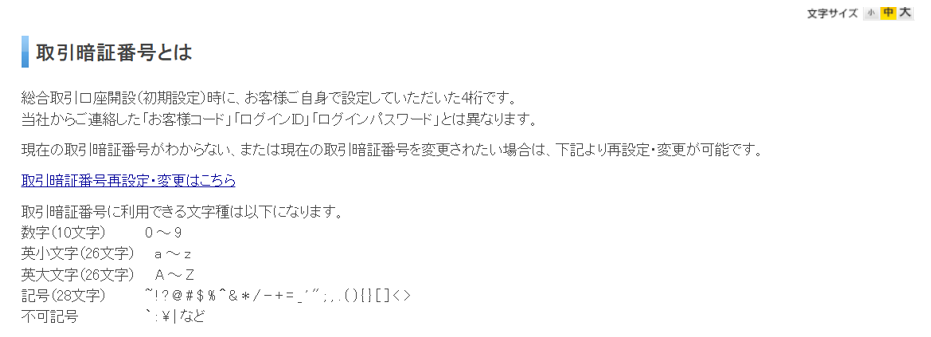

12. 口座開設時に自分で設定した取引暗証番号を入力する

口座開設時に自分で設定した取引暗証番号を入力します。

取引暗証番号が分からない場合は、再設定・変更が可能です。

「取引暗証番号」は、以下のとおりです。

13. 設定と購入が完了

ちなみに、楽天証券とみずほ銀行は提携しているので、みずほ銀行からの振込もインターネットバンキングで簡単にできますし、手数料は無料です。

他にも三菱UFJ、ゆうちょ、セブン銀行など、楽天証券と提携しており、振込手数料が無料になる銀行は沢山あります。

しかし、楽天証券のサイトから直接、登録・振込できる銀行はみずほ銀行だけのようです。

私はみずほ銀行に口座を持っていたので、このページから楽天銀行に料金を振り込みました。

マネーブリッジ設定をしてあるので、楽天銀行から楽天証券には期日に自動的にお金が移動します。わざわざ、楽天銀行から楽天証券にお金を移す必要はありません。

ちなみに、みずほ銀行には酷い金融商品を掴まされたので、預金を全部、引き上げて、楽天銀行に移してやりました。フハハハ! まあ、大した額ではないので、みずほ銀行も気にしないでしょうが…

楽天マネーブリッジの特典

楽天証券と楽天銀行のホームぺージには、多くの特典が載っていて、何がなんだか分からなくなる方も多いと思います。インターネットプロバイダーやスマホに申し込む時と同じで、すごくお得なようですが、実際には達成条件が難しかったり、申し込むタイミングを逃すと貰えなかったりと、なんだか読んでいるだけで目が回ります。

以下に簡単にまとめましたので、ご確認ください。エントリーを忘れたり、口座開設時に申し込まないとダメな特典もあります。

私自身も申し込んだのか申し込んでないのか自分でも分からない特典が多く、ブログ記事を書きながら、何度も画面を確認してやっと理解できました。

1. 楽天証券から楽天銀行へ資金移動が簡単、且つ、手数料無料

上述したように、楽天銀行にお金を預けておけば、楽天証券から株を買った場合も自動的にお金が移されます。

最初にマネーブリッジの設定をするだけで、あとは手間要らずです。お金の移動に手数料は一切、掛かりません。

2. 普通預金の金利が優遇される

マネーブリッジの設定をすると、楽天銀行に預けてある普通預金の金利が以下のように変わります。低金利すぎて、微々たるものはありますが…

普通預金残高300万円以下の部分:年0.28%(税引後:年0.223%)

普通預金残高300万円を超える部分:年0.22%(税引後:年0.175%)

ちなみに、私はマネーブリッジをした日(楽天銀行から楽天証券に自動振り込みをした日)に、「金利優遇のお知らせ」というメールが届きました。

3. 楽天カードのポイント倍率アップ

楽天証券での取引額に応じて、楽天証券と紐付けられている楽天銀行のハッピープログラムのポイント特典が付与されたり、会員ステージが上がったりします。会員ステージが上がると、ポイント倍率が最大で3倍になります。

私の場合は楽天カードを20年近く使っており、食品から水道光熱費まですべて楽天カードで払っていますので、NISAを始める前からプラチナ会員でした(ポイント2倍)。楽天でんきも使っています!

それが今回のNISA株の購入で、ポイント3倍になりました!

ちなみに、楽天カードをまだ持っていない人は口座開設と同時に楽天カードを申し込めば、最大で5,000ポイントが貰えます!

4. 最大で2,000円が貰える!

マネーブリッジの設定をし、楽天証券に50,000円以上入金すると、もれなく最大で2,000円が貰えます!エントリーをお忘れなく。

(注:期間限定です。)

2025年に本格的に株式投資を始めた途端、株価が下がり始めてしまいました。2024年は絶好調だったというのに…

昨年、ちゃんと投資を始めていたらと思うと、悲しくなります…

専門家の予想では、S&P500もオルカンも2025年中は低迷を続け、年末にはなんとか上昇するとのことです。

底値の時に株を買って、高値の時に売れれば理想的なのですが、底値・高値は専門家でも予測がつかないと言われています。ましてや、素人が底値を待っていては、いつまで経っても投資を始められません。

株を始める準備が整って、株を始める気になった時が、貴方の「時」なのです。購入時の損得は、長期的に見れば小さな額に過ぎません。

いずれにせよ、株式投資は長い目で見ることが重要です。短期に増減に振り回されてはいけません。

株価が下がっているという事は、安い時に株が買えたと前向きに捉えましょう。

今回の記事はいかがでしたでしょうか。皆さんのお役に立てれば幸いです。

良かったら、画面左下の「いいね」ボタンをポチッと押してくれると嬉しいです。

コメント