皆さんは2025年問題をご存じでしょうか。「2025年問題って2000年問題*とコンピュータシステムの同じような問題?」って思った方は、残念ながら不正解です。「2025年問題」は、2025年に日本が超高齢化社会に突入することよって生じる様々な問題の総称です。

* 2000年問題:西暦 2000年にコンピュータの年号認識システムが混乱し,さまざまな影響が現れると懸念された問題。 Y2Kとも呼ばれる。 初期のコンピュータは開発費用やメモリの制限などの理由から,西暦年号を下2桁で処理する仕様となっていた。

2025年問題って何?

この問題、2024年9月現在でも、知らない人がまだ多いようで、「目に見えないものは無問題」的な扱いを受けているようです。しかし、避けては通れない問題なので、知らない人は是非、この記事を読んで勉強してください。

では、具体的に2025年には何が起きるでしょうか。詳しく述べると、2025年には戦後のベビーブーム(第一次ベビーブーム)によって生まれた団塊の世代(約800万人)が、一斉に後期高齢者(75歳以上)になります。それにより、医療・福祉などの社会保障費の増大が懸念されています。私たち納税者の肩に約800万人が一気に圧し掛かってくるわけです。現役世代の負担が増すことで、少子化にも一層の拍車がかかると予測されています。

また、2025年から15年後の2040年には、団塊の世代ジュニアが65歳以上となります。これも「2040年問題」などと言われるのかもしれません。

日本は世界一の超高齢化社会

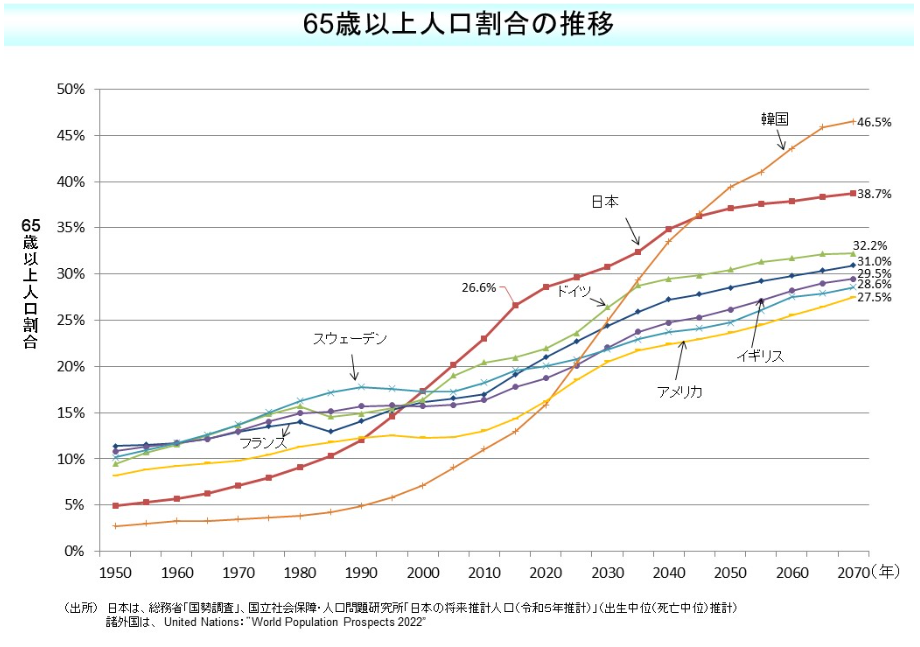

次に超高齢社会について説明します。超高齢社会とは、65歳以上(前期・後期高齢者)の割合が全人口の21%を占める社会を指します。つまり、10人に2人または5人に1人が高齢者となった社会です。この数字、凄まじくないですか?

ちなみに高齢化率が7%を超えた社会を「高齢化社会」、14%を超えた社会を「高齢社会」、21%を超えた社会を「超高齢社会」と呼びます。

下のグラフを見てください。日本は先進国の中でも、高齢者の割合が群を抜いて高いことがわかります。

2000年~2040年ぐらいまでは、日本が世界一の超高齢社会です。そして、2040年以降は韓国が世界一となります。

中国も2021年には既に高齢社会に突入しましたが、超高齢社会になるのは2034年頃と予想されています。

余計なお世話ですが、中国の超高齢社会は日本の比ではないと思います。どんな対策を取るのでしょうか?日本や韓国をお手本にすれば、早くから対策が取れると思うのですが…

2025年問題はいつまで続く?

2025年問題は2025年だけを乗り切れば済む問題ではありません。2025年に後期高齢者に突入した団塊の世代が亡くなるまで続きます(失礼な表現ですみません)。

2025年問題が終わる頃には、日本の国力も落ち、円の価値も下がり、外国からの輸入に頼っている日本人の生活は益々、苦しくなるかもしれません。

また、労働人口の減少に伴って、医療や物流などサービスもなかなか受けられなくなる可能性もあります。また、老朽化したインフラも、人手不足と予算の不足により、整備されないまま放置されるかもしれません。

脅しでも何でもなく、今、何も考えずに生きている人にとっては、地獄の未来が待っているのです。

出典:株式会社グランドコーポレーション

2025年問題の後には、2040年問題が待っている!

では、2025年問題が解消したら、問題がなくなるのかと言えば、そうではないんです。

2025年から15年後の2040年には、団塊の世代ジュニアが65歳以上となります。これが「2040年問題」です。

団塊の世代ジュニア(第二次ベビーブーマー)は団塊の世代ほど人数は多くありませんが、それでも他の世代に比べると圧倒的に多いです。

団塊の世代ジュニアは就職氷河期世代でもあり、非正規で働く人や、引きこもってしまった人が多いんです。当然のことながら、彼らの収入は低く、貯蓄も少ないです。さらに、毎日を生きるのが精一杯で、老後の資産など考える余裕もありません。

そんな彼らも親が生きている間は、親に頼って何とか暮らしていけますが、親が亡くなり、彼ら自身が高齢者になる頃には、益々、生活に困窮します。そうなると、当然のことながら、現役世代への負担が重くなります。

国が雇用制度の改悪を重ねたり、適切な見直しを行わず、氷河期世代を放置したツケが、数十年後に国民全体に返ってくるのです。

出典:株式会社グランドコーポレーション

2040年問題は2060年頃まで続くと予想されています。その間にも、日本の人口は減り続け、2060年には総人口が9,000万人を割ると予測されています。また、その頃には、日本の高齢化率は40%近くに達すると言われています。

以上のことから、今後の日本で生き抜くためには、かなり長期的な視点で備えをしなければならないことが分かると思います。

この記事を読んでいる20代、30代の皆さんは、2025年問題、2054年問題、2060年問題のすべてに直面するはずです。

しかし、この時代の日本に生まれたことを、悲観することはありません。日本にはNISAという神制度がありますし、他にも優れた優遇措置があります。

若い頃からインデックス投資を始めていれば、時間を味方に付けることができます。時間を味方に付けられれば、資産形成はかなり有利です。今からしっかりと対策を立てておきましょう。

まずは今日から、お金の勉強を始めましょう。お金の勉強をせずに資産を形成しようとするのは、いきなりフルマラソンを走るようなものです。途中で棄権してしまったり、無理をしすぎて足を痛めてしまいます。

安いニッポン

日本経済は30年近く停滞したままです。物価や税金は上がるのに、雇用賃金はほぼ据え置き。物価が上昇すれば、貨幣価値は下がります。給料が上がらないのに物価が上がっているということは、実質、給料が減っているのと同じです。

日本のインフレ率は年間、約2%とされていますので、単純計算すると、現在の100万円は10年後には80万円の価値しかなくなってしまいます。現在、100円の物が10年後には120円になっているとすれば、10年後には100万円持っていても80万円分の買い物しかできなくなる計算です。

このインフレ率2%という数値は、日銀が目標としている設定値です。実際のインフレ率はもっと高く、2025年5月8日現在は2.739%です。2025年1月には、一瞬ですが4%まで上がりました。(政府がエネルギー補助金を再導入したことにより、今は3%近くにまで下がっています。)

つまり、10年後には現金の価値が政府の試算よりもずっと目減りしている可能性さえあるのです!

日本は今でも主要先進国に入っていますが、先頭グループから徐々に脱落しつつあります。

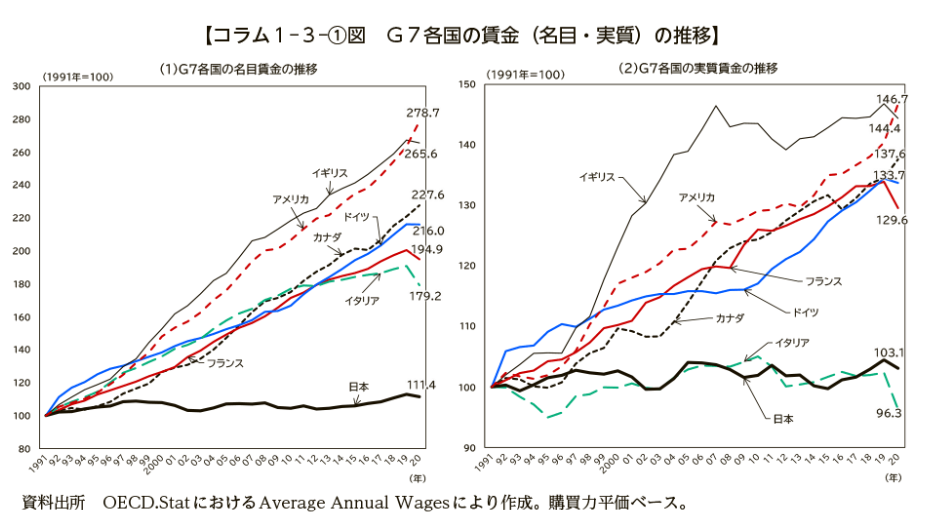

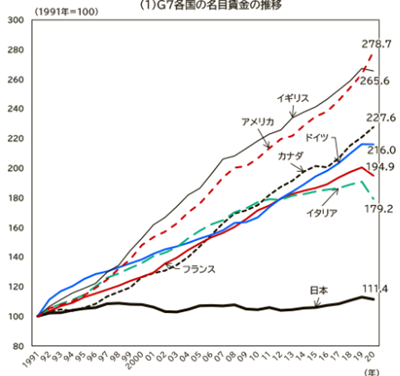

下の図を見てください。他のG7諸国に比べてると、日本の賃金水準は30年間、ずっと変わっていません。給与水準が物価上昇率にまったく追いついていない状態です。日本は既にに「発展衰退国」になっています。しかも、円安が国内の景気低迷に拍車をかけています。

会社員の給与も上がりませんが、自営業者や個人事業主の中には不景気で賃金が下がっている人さえいます。生活が苦しくなるわけです。日々の生活で精いっぱいで、子供を持つという選択や老後の備えなどできるわけもありません。

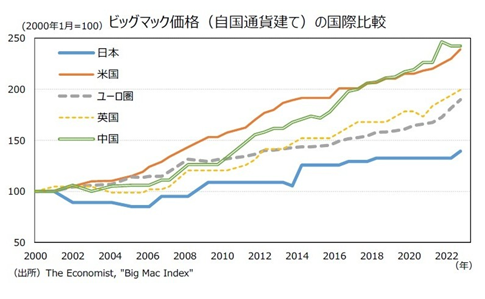

ビッグマック指数

ところで、皆さんは「ビッグマック指数」をご存知ですか?ビッグマック指数とは、各国のマクドナルドで販売されているビッグマック1個の価格を比較することで経済力を測るための指数です。

2025年のアメリカでは、ビッグマックの単品価格は5.69ドルです(現在の為替レートで計算すると約900円)。もはやファーストフードとは言えない値段になっていますね。

一方、日本ではビッグマックの価格は480円と他の先進国の約半分になっています。

このビッグマック指数で測った日本の物価水準は44位で、韓国、中国より下位に位置しているのは勿論のこと、インド、メキシコ、タイよりも下です。外国人旅行者にとっては、為替の影響もあってもっと「安く買える」感があるでしょうね。一昔前の他のアジア諸国のように、今や「安いニッポン」は当たり前なのです。

日本政府は2025年問題にどう対処するのか?

有識者たちは何年も前から2025年問題について警鐘を鳴らしてきました。なんだったら、海外の有識者までもが鐘を鳴らしていました。しかし、日本政府はほぼ無策のまま過ごしてきました。そして、いざ問題が目の前に迫ってきた時、政府が取った対策が増税でした。果たして、増税は「政策」と呼べるのでしょうか?

昨年頃から、日本政府は国民に気が付かれないようにステルス増税を続けてきました。しかし、目立たない種類の増税が多いので気付かない人が大半です。

一番目立つ消費税の引き上げは最後にするのかもしれません。

それでも、国民年金の引き上げなどは、気が付いている人も少ないないようです。皆さんはご存知ですか?国民年金は今年(2025年)4月から530円増え、月額17,510円になりました。年間にすると21万円の負担です。

家計に窮した家庭がありとあらゆる支出を厳しく見直しするように、国もありとあらゆるものを見直し、少しでも無駄を減らし(手厚い補助を削減し)、取れるところからは少しでも多く取ろうとしています。

ステルス増税の例

森林環境税の開始

2024年から森林環境税の徴収がスタートしています。一世帯あたり年間1,000円が徴収されています。

生前贈与税の変更

これまで生前贈与は、亡くなる3年前までが課税対象期間でした。しかし、2024年からは亡くなる7年前まで遡って課税されるようになりました。

高齢者の介護保険料の引き上げ

2024年4月から、高齢者が支払う介護保険料が引き上げられました。前年度より211円(3.5%)の上昇です。

社会保険の変更

2024年10月からパート・アルバイトの社会保険加入の条件が緩和されました。これに

より、これまで社会保険に加入していなかった人が、社会保険料の徴収対象となりました。

後期高齢者医療保険料の引き上げ

後期高齢者の医療費の約4割は現役世代が負担していましたが、医療費のさらなる増加に対応するため、後期高齢者自身の負担も増やされました。

出産育児一時金の負担増

全世代で支え合う出産育児一時金が大幅に増額され(47万円 → 50万円)、それに伴い、後期高齢者の負担(保険料から賄う)が増やされました。

今後、予定されている増税

復興特別所得税の延長

震災復興を目的とした「復興特別所得税」は、2037年までの予定でしたが、14〜20年の延長が検討されています。

退職金控除の改定

現在、退職金は勤続年数によって、退職所得控除が適用されています。しかし、今後は退職金も課税される可能性があります。

生命保険料控除の改定

年末調整の際に利用できる生命保険料控除も、廃止または見直しが検討されています。

給与所得控除の改定

現在、会社員の給与の30%は所得控除されています。しかし、手厚すぎるとの意見があ

り、控除額が3%にまで変更される可能性があります。

子育て支援金の負担増

少子化対策のために、医療保険料を引き上げ、子育て支援金を補う予定です。

消費税の増税はいつ?

既に様々なステルス増税が実施されていますが、増え続ける社会保障費があまりにも大きいので、どれもこれも焼け石に水状態です。

最終的には、消費税を上げるしかないと思います。

国債掴基金(IMF)は、増え続ける社会保障費に対応するために、日本は2030年までに消費税率を15%に上げる必要があると分析しています。つまり、少なくとも今から5年以内に消費税を増税しないと、日本は立ち行かなくなってしまうということです。

また、2050年までには、消費税を20%まで引き上げる必要があるとも分析しています。

消費税が増税されるとなれば、ニュースでも大きく取り上げられると思いますが、一般庶民には何もできません。政府の決定に従うのみです。今でさえも既に青色吐息の人は、2025年が終わる頃には息もできなくなっているかもしれません😱

しかし、政府ばかりを攻めることはできません。ぬるいお風呂のように、無知の沼にどっぷりと浸かったまま、いつまでもお風呂から出ようとしなった私たち庶民も同罪です。

年金世帯への街角インタビューを観ると、「生活が苦しい」と言っている人の話を聞いていると、「国が悪い」「政治が悪い」と言いつつも、最終的には「若い頃にもっとちゃんと備えておけば良かった」という話に帰結します。

皆さんは、2015年に「年金が少ない」という理由で、走行中の東海道新幹線で焼身自殺した男性の話を覚えていらっしゃるでしょうか?乗客の方が巻き添えになり、死亡するという痛ましい事件でした。

71歳のこの男性の年金受給額は月12万円でした。この金額を聞いて、「自分のほうが額が少ない」と思った人は多いのではないでしょうか。

報道によれると、この男性は「年金が少なく、生活が苦しい」と日頃から憤りを周囲にぶつけていたようです。杉並区役所にも生活保護の相談をし、それが断られると、職員に詰め寄ったこともあったそうです。

この男性はギターなどを持って酒場などで歌う「流し」や、鉄工所勤務、幼稚園の送迎バスの運転手、清掃会社などを転々とし、事件のあった春頃、空き缶回収の仕事を辞め、年金だけで生活していたようです。

この人の問題は、年金受給額だけではなかったように思います。貯蓄や節約術を学ばなかったことも問題の一つでしょう。もしかしたら、精神的な問題もあったのかもしれません。

いずれにせよ、この男性がただ働くだけでなく、お金の勉強をしていれば、こんな事にはならなかった筈です。

このブログを読んでいる皆さんも今からでもいいので、何かの備えをしましょう。今後の日本では、国を当てにしない「自衛」姿勢が大切です!また、それと同時並行して、貯蓄や節約術、投資やお金の勉強も大切です。

お金の勉強もせずに、節約したり、貯金したりするのは、ドレミも覚えずにいきなりショパンを弾こうとするようなものです。

自分の身は自分で守る

では、衰退途上国、日本を生き抜くために、私たちはどうすれば良いのでしょうか? それには、自衛あるのみです!厳しいようですが、今後の日本を生き抜く上で、「自己責任」という言葉から逃れられる人はいないでしょう。

まずは、今日からでもすぐに、次の3ステップを行いましょう。

1. 家計の見直し

家計の見直しの中で一番、効果が大きいのは、固定費です。通信費や保険などの固定費 は見直しできる部分が大きいと思います。「面倒くさい」という気持ちに打ち勝つことさえできれば、誰でもすぐに削減が可能です。

固定費の見直しについては、リベ大が分かりやすい動画を出してくれていますので、参考にしてみてください。

私自身も固定費*の見直しをすることで、年間16万円の節約になりました。ご興味のある方は下記の記事を読んでみてください。

* 固定費:水道光熱費、通信費、保険、家賃・住宅ローン、自動車維持費など

2. 複数の収入源を持つ

上掲のグラフを見れば分かるように、今の日本では賃金の上昇はほとんど見込めません。会社で頑張って働いても昇給はたかが知れています。したがって、現在の仕事以外の収入源を確保する必要があります。それが副業です。私の場合はそれが「ブログ」でした。

節約は大切ですが、副業に比べたら効果は小さいですし、「2025年問題」は2025年だけではなく、これから先もずっと続きます。節約だけで乗り切れるものではありません。 効果が大きい分、一番目の項目に比べるとハードルは上がります。

3. 投資を始める

新NISAなどのお得な制度を利用して、投資を始めましょう。貯金のある方は、お金を眠らせていてはいけません。投資をすれば、貴方が寝ている間もお金は働いてくれます。

これは「副業」と併せて行うことにより、より大きな成果が得られます。しかし、ハードルは高いですね。

投資はお金持ちがするイメージがありますよね。庶民にとってもかなり高いハードルです。私も昨年までは、自分が投資をするようになるなんて夢にも思っていませんでした。若い世代はともかく、私たち中高年は「投資は危険、貯金が一番安全」と思っていませんか。新NISAを詳しく知らない人にとっては、投資はなかなか敷居が高いです。両学長の動画を観て、お勉強しましょう。(両学長の動画ばかり宣伝していますが、ステマ案件ではないです。リベ大は超人気サイトなので、私の宣伝なんて不要です。)

他にも、「こばん夫婦の貯金箱」さんの動画も分かりやすくてお勧めです。

一億円を銀行に預けていても、利子が一年間で2万円にしかならない時代です。一方で物価は上昇し続けているので、銀行に預金を預けている間も実質的なお金の価値はじわじわと減っています。お金は寝かせるのではなく、働いてもらわなければなりません。私は月1万円から新NISAを始めました。投資結果については、いずれ当ブログでご報告致しますので、お楽しみに!

若い世代ほど、資産運用をすべき

政府が熱心にNISAを推奨している理由

はじめに、なぜ政府はNISAのような金融優遇措置を作ったのでしょうか。国というものは国民を管理するために、アメとムチを上手に使い分けてきました。過去には増税をする一方で年金を増やして高齢者のご機嫌をとったり、子育て支援金をばらまくなどしてきたのも、そういった政策の一つです。

多くの知識人たちが、NISAは2025年問題に関連する増税を誤魔化すためのアメではないかと言っています。

自力で生き延びる

たしかに、それも縁因ではあると思います。しかし、踊子が見るに、政府は2025年よりも何十年も何百年も先を見据えているのだと思います。現在、日本は世界一の高齢化社会となっており、生まれてくる子供の数も減っています。今後、衰退していくのは目に見えています。また、物価と税金はどんどん上がっていくのに、給与は増えません。先進国の中でも日本だけが、30年間、給与水準がほぼ横ばい状態です。

物価は年に2%ほど上昇し続けているので、現在は100万円が10年後には80万円の価値しかなくなってしまいます。

年金制度は崩壊しないかもしれませんが、年金支給額は将来的にはお小遣い程度になるでしょう。つまり、今後は今までのように国に頼れないということです。国民一人一人が自力で生き延びる策を身に着けなければなりません。その時に役立ってくるのが、NISAのような制度です。

うがった見方かもしれませんが、国はNISAを使って国民に自己防衛資産を増やさせようとしているのではないでしょうか。そうすれば、物価や税金が高くなっても、年金が少なくなっても、国民は自力で生きていけるので、あまり文句は言いません。NISA制度を立ち上げたことで国民からは感謝され、国の負担は減る。政府にとっては、良い事尽くしなんですよ。「国民よ、国を当てにせず、手持ちの資金を賢く運用して、自己防衛資産を増やし、来るべき厳しい未来に備えておけよ」そんな思惑が見え隠れします。

NISAで準富裕層が増えれば、国などに頼らず生活できる人も増え、社会保障費も削減できます。そのためにNISAなのではないかと私は思います。

株式投資が定着しているアメリカと違って、日本では株式投資は限られた富裕層か、一発逆転を狙うキャンブラーが行うものというイメージがあります。しかし、NISAの登場で株式投資のイメージが大きく変わりました。しかも、NISAは非課税です。

これまで、株式や投資信託から得た利益や配当には、20%の税金が課せられていました。このバカ高い税率は、投資をするのは富裕層であり、富裕層からはたくさん税金を取っても良いという前提で設定されています。

しかし、NISAは一般庶民が少額の資金を運用することを前提としているため、税金がかかりません。但し、上限金額は1,800万円と決まっています。庶民の私達にとって、1,800万円はかなり大きい金額のように感じますが、老後資金として考えると、けして贅沢ができる額ではありません。それを考えると、非課税なのも納得です。

NISAを考案した人

NISA制度のモデルとなったのは、イギリスのISAです。2025年現在、18歳以上のイギリス国民の42%がISAを利用していると言われています。NISAの利用者もいずれは、同程度まで増えると思います。

ISAは1999年に導入されたのですが、開始当時から資産運用を始めた人の中には、資産残高が100万ポンド(1億8100万円)を超える「ISAミリオネア」が続々と誕生しているそうです。

ISAを考案したイギリスの専門家も素晴らしいですが、投資がまった根付いていない日本でNISAの原形を確立した菅義偉氏、そして新NISAを設計した今井利友氏も只者ではないですね。

キリギリスになってはいけない

一方で、2025年問題、増税、新NISA、現在の日本の状況や世論、ロシアのウクライナ侵攻、トランプショック(関税戦争)などを無視して、問題から目を逸らし、将来のことを考えないようにし、目先の快楽を追求しているキリギリス派の人達も多くいるでしょう。というか、世の中の大半はキリギリス派のようですが、このような人達は将来、非常に苦労することになるでしょう。

「生活に困ったら、生活保護を受給すればいい」と考えている人もいるかもしれませんが、日本の国力がこのまま下がり続ければ、生活保護費の受給も難しくなるかもしれません。その時、キリギリス派の人達は自分が低賃金で死ぬまで働き続けるしかないと悟るのです。それは国が年金を引き下げているからでもないし、給与を上げてくれない会社のせいでもありません。年収200万円でも1000万円の貯蓄をした人もいるからです。重度の障害や病気の人以外は、真面目に働かず、気分で浪費をし、知識と資産を蓄えてこなかった自分のせいなのです。今日からでも良いので、小さな節約と貯金から始めましょう。そして、ある程度のお金が溜まったら、種銭を投資に回して、将来、複数の実がなるように資産を育てましょう。一つのリンゴの種でも、それを植えれば将来、何百個のリンゴが採れます。一つのリンゴの種でも、それを植えれば将来、何百個のリンゴが採れます。そして一つの種から将来、採れるリンゴの実の数は、誰にも分かりません。読者の皆さん、踊子と一緒に種を植えましょう!

高齢社会は悪いことばかりではない

考え方を変えれば、高齢社会も悪いことばかりではありません。高齢社会によって人口が減ると、次のようなメリットも出てきます。

- 住宅難が解消し、住宅費が下がる。

- エッセンシャル・ワーカーの給与が上がる。

上から順に理由を説明していきます。

1の住宅の件ですが、もう既に変化が現れて始めています。高齢者が増えると、必然的に飽空き家が多く発生します。戸建て、マンション、都心、地方を問わず、空き家が増えつつあります。不動産のプロは、このまま増え続ければ、2030年頃からは都心の一等地に安く住めるようになると予想しています。また、高齢者の一人暮らしでも賃貸を断られることはなくなるだろうと言われています。

2のエッセンシャル・ワーカーの件ですが、まずはエッセンシャル・ワーカーが何かについてご説明しないといけませんね。

エッセンシャル・ワーカーとは、社会の基盤を維持するために不可欠な仕事に従事する人々を指します。例をあげると、医療、福祉、教育、物流、運輸、販売業、建設業、農林水産業など、人々の日常生活を支える分野で働く人たちです。

社会にとって必要不可欠な仕事に就いているにも関わらず、彼らの多くは低賃金で働いています。しかし、労働人口が減り続ける日本では、今後、彼らの給与は上がっていくと予想されています。

現に、建築業界では人手不足により人件費が高騰しています。

日本にも良いところはたくさんある

最後に、日本は「衰退途上国」だとか、「ジリ貧」だとか書いてきましたが、まだまだ良いところもたくさんあります。

例えば、日本ほど治安の良い国はありませんし、健康保険制度も手厚く、充実しています。アメリカで盲腸の手術をしたら、日本の約10倍かかるとみていいでしょう。また、テクノロジーも発達しているので、快適な生活が保証されています。安価で美味しい食べ物や娯楽もたくさんあります。

日本の良さをフル活用しつつ、海外の良さも取り入れていくのがベストだと思います。

こんなふうにして、今後も素人でもできる節約方法や収入を増やす方法などについて書いていきたいと思います。よろしくお願いします🤗

このブログは「ブログで月5万円の収入アップ」がテーマですから、本来でしたら、ここで紹介した商品の広告を貼ってアドセンス収入を得るのが本筋なのですが、設定がまだ上手くできないので広告は貼っていません。

広告が上手に貼れるようになったら、「こいつ、広告ばかり貼ってがめついな」と思わずに、どうか軽い気持ちでクリックしてやってください🙏 私の頭の回転が早くなって、もっと面白くて、有益な記事を書けるようになります(笑)。

今回の記事はいかがでしたでしょうか。皆さんのお役に立てれば幸いです。

良かったら、画面左下の「いいね」ボタンをポチッと押してくれると嬉しいです。

コメント