皆さん、こんにちは。絶対終わらないと思っていた夏が突如してして終わり、一気に秋めいてきましたね。

年々、夏が長くなっていますので、10月も結構、暑いかと覚悟していたら、思ったよりも早く夏が終わりました。

しかし、関西から西では引き続き30℃超えの日もあるようですから、体調管理にご注意ください。

前置きが長くなってしまいましたが、今回のテーマは「失われた30年の次に来るものは…」です。

終わらない夏がないように、物価高騰にもいつか終わりが来ると良いですね。

失われた30年とは

まずは、知らない方のために「失われた30年」について説明します。失われた30年とは、

バブル崩壊後、30年間、続いた経済停滞期を指します

しかし、「失われた30年」と言っても、具体的には何が失われたのでしょうか?

この30年間で失われたものを具体的に上げると、成長の機会の喪失、社会構造の変化への対応、高い技術力、新産業への転換、将来の経済を支える土台作りなどです。

社会構造の変化とは、少子高齢化、人口減少、非正規雇用の拡大などです。問題が目の前にありながら、先送りしてきたツケが今、一気に表面化しています。

また、デフレのせいで企業の設備投資マインドが冷え込み、それに伴い技術力も低下してしまいました。

例えば、一時期、日本は半導体のシェアが世界No.1だったにもかかわらず、それに胡坐をかき、国が積極的な保護政策を取らなかったため、国を挙げて半導体産業をバックアップしてきた台湾や韓国に抜かされてしまいました。

このような失策と国民の政治・社会に対する無関心が日本経済を低迷させ、先進国の中でも日本だけが伸び続ける世界経済の成長から取り残されてしまいました。

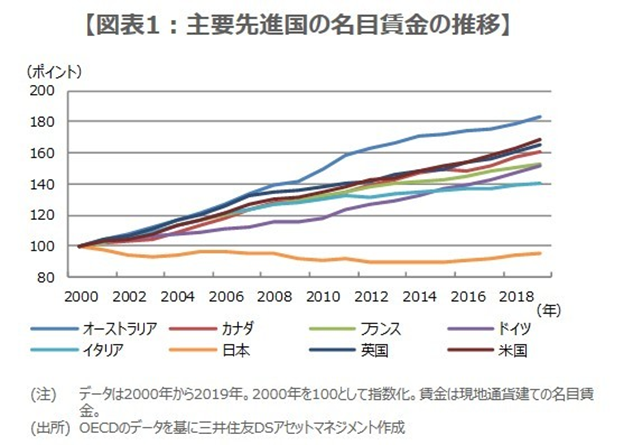

しかし、失われた30年間は悪いことばかりではありません。賃金が据え置かれた分、物価上昇率も抑えられ、30年間で約1割しか上昇しませんでした。

失われた30年の次に来るものは?

失われた30年が終わった今、次に来るものは何でしょうか?

それは「インフレ」です。インフレは既に2022年から始まっていましたが、2025年問題が始まった今年になってからは、一気に顕在化してきました。

専門家の中にはこのインフレがデフレと同じように30年間続くと予想する人もいます。もちろん、未来は誰にも分かりませんが、少子高齢化、人口減少、円安など、国力の低下、日本の輸入率の高さ、不安定な世界情勢などを考えると、インフレが短期で終わるとは考え難いです。

日本政府やIMF(国際通貨基金)は「年2%程度の物価上昇」が健全であり、望ましいとしていますが、現実の物価上昇率は3%前後です(2025年現在)。

日本政府は国民に「日本のインフレは大したことない」と思わせようとしていますが、政府が提示する数字はいつだって政府に都合よく脚色されているのです。サラリーマンだって、プレゼンする時は嘘にならない程度に都合よく数字を脚色することがありますよね。政府も同じことをしているのです。

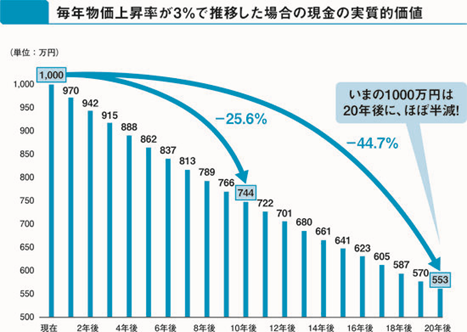

仮に、毎年、物価が3%ずつ上昇したとすると、1,000万円の現金は20年後には約半分になってしまいます(44.7%減)。円の下落率と世界情勢次第では、もっと減っている可能性さえあります。

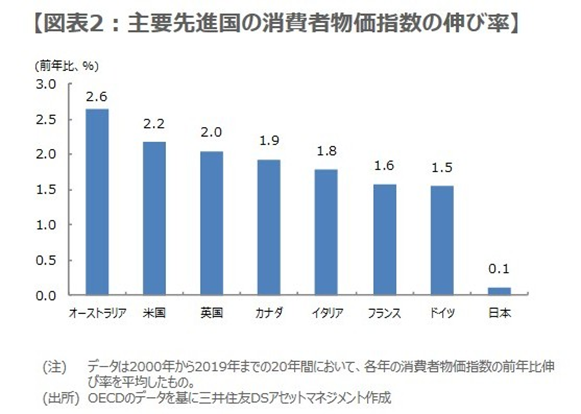

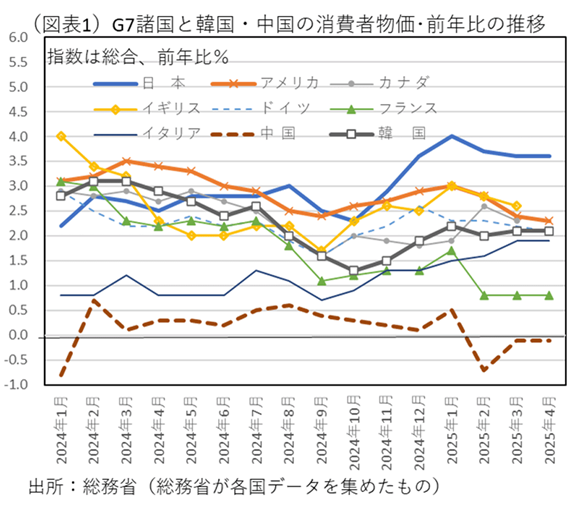

日本人は何となく、「日本のインフレ率は欧米諸国よりも低い」と思っていますが、2024年末から現在まで、日本のインフレ率(消費者物価指数)は先進国七カ国の中でもダントツの一位なのです!日本人は目を覚まさなければなりません!

2026年ショックがやってくる

国内外の有識者がかなり前から2025年問題について警鐘を鳴らしてきたにもかかわらず、日本は問題を先送りしてきました。

2025年になった今、2025年問題の影響は徐々に表れています。真綿で首を絞められるように徐々に締め付けられているので、騒がれているほどは酷くならなかったと思っている方もいらっしゃるかもしれません。

しかし、本番はこれからです。2025年問題が本格化するのは、2026年からだと言われています。それが「2026年ショック」です。来年は社会保険料、医療費、物価が今、以上に上がると予想されています。

また、2026年からは社会保険への加入義務の対象が広がり、週20時間以上働くすべての人が社会保険の対象となります。これにより、手取りが減る人も多いでしょう。

現在、社会保険の対象は一定規模の企業のみと定められていますが、将来的には企業規模の大小に関わらず、すべての企業が対象となる予定です。

さらにまた、食品、エネルギーだけでなく、住宅価格や家賃の高騰も続くと予想されています。

物価上昇率がえげつない!

様々な物の値段が上がっていますのが、その中でも消費者の生活を直撃するのがエネルギー価格の上昇と食品の値上げです。

電気・ガス料金は資源エネルギー庁の補助金によって、現在、一時的に下げられていますが、実際は皆さんが感じているよりも値上がりしています。7月、8月、9月使用分の電気・ガス料金は、標準的な家庭で3,000円程度引き下げられているはずです。

補助金は各家庭に直接、配られるのではなく、直接、電力会社やガス会社に支払われるので気が付かない人が多いかもしれません。

10月以降は補助金がなくなりますので、驚かれるかもしれません。

食品は9月にも1,422品目が値上げされましたが、10月にも3024品目が値上げされました。スーパーへ行く度に、値段の上昇と内容量の減少に驚いている方も多いのではないでしょうか。

特に値上がりが激しいのは「お米」です。2025年前半には米の価格は前年の二倍近くに跳ね上がっていました。それは2024年が不作だったからです。しかし、米の価格高騰にはそれ以外にも要因もありそうです(長くなりますので、ここでは触れません)。

9月頃からは2025年の新米も出回り始めましたが、価格はあまり下がっていません。今年は収穫量が増えたにもかかわらず、一度上がった価格はなかなか下がらないようです。

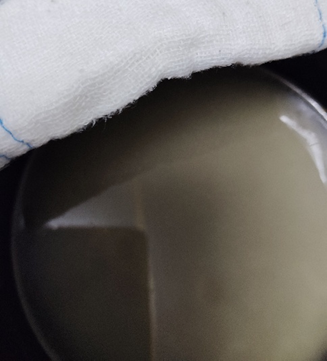

私事で恐縮ですが、踊子はインターネットで古々々米(2kg 3,890円)を買って食べていました。かなり不味かったです。

何回、水を替えて研いでもぬか臭さが消えず、パサパサで、研ぎ水も黒っぽくて気持ちが悪かったです。

ブレインフォグのせいでしばらく気が付かなかったのですが、袋の底のほうに緑色のカビが発生していました。

気持ち悪い思いをしながら、半分ほど食べた後、つい最近、食べるのを諦めて捨てました。安物買いの銭失いですね。

今は2025年度の新米を食べていますが、久しぶりにまともなお米を口にした時の安堵感は言葉では言い表せません。

研ぐ前から既に黒ずんで見える。

比較のために、白い布巾を置いて見ました。

こんな物を食べなければならないなんて、情けない…

気持ち悪さは残る…

お米の次に割高なのは、お菓子や飲料、嗜好品(お茶、コーヒー、酒)です。食費を抑えたいなら、これらの物は主食とは違って、努力と工夫で減らすことが可能です。

とは言え、「お菓子は心の栄養」と言いますよね。どうしてもお菓子を止められない人は、自分でお菓子を作ってみましょう。ネットでちょっと検索すれば、安くて簡単、美味しいお菓子のレシピ動画はすぐに見つかりますよ。

今、アメリカでは500mlのペットボトル飲料が300~500円ぐらいするようですが、近い将来、日本もそうなるのではないでしょうか?日本でも既に500mlのペットボトルが180円しますが、200円を超えると気軽に買えなくなりますね。

今はタンブラーにお茶を詰めて持ち歩いている人は少ないですが、そうなったら、ほぼ全ての日本人がタンブラーを持ち歩くようになるかもしれません。

- 節約できる人とできない人の大きな違い

令和の時代は貯金をしてはいけない

昭和の時代は預金金利が5%もあったので、銀行にお金を預けておくだけで増えました。ですから、誰も投資をしようなんて考えもしませんでした。だって、銀行預金は株式投資と違って、暴落することがありませんからね。預金金利が高ければ、それにこしたことはありません。

S&P500やオルカンなどの平均利回りが5%ですから、それを考えるとつくづく凄い時代でした。

そんな時代を過ごしてきた私たちの親世代が、「貯金しろ!貯金しろ!」と口を酸っぱくして言うのは当然です。あの世代にとっては、貯金こそが正義だったのです。投資なんて、一部のお金持ちがするもので、素人は手を出してはいけないものでした。

しかし、令和の時代は銀行のお金を預けていても増えません。それどころか、円の価値の低下によってお金はどんどん目減りしていってしまいます。

今、日本はオイルショック*以来のインフレに直面し、改めて投資の重要性を考えなければならない局面にきています。

長く続いたデフレから急に頭を切り替えることは難しいかもしれませんが、いつまでもデフレマインドのままでは、資産を減らすばかりです。

*オイルショック: 1973年、OPECの原油価格の大幅な引き上げが原因で発生した。消費者物価指数が急激に上昇し、23%ものインフレが起こった。

庶民の懐は寒くても、株価は絶好調!

日本企業の株価が連日、高値を更新しています。自民党の高市氏が総裁に就任してからは、市場の期待感から株価は益々、ヒートアップしてきました。

日本は景気が良くなっているのか?と勘違いしてしまいそうですね。

株価が上がっているのに、生活が苦しいのはなぜ?

残念ながら、日本経済は上向いてはいません。株価は上昇しても、賃金はほとんど上昇していないからです。

従業員は給与が上がらないので、何となく、「ウチの会社はあまり儲かっていないんだろうな」と考えてしまいがちですが、とんでもありません!日本の大企業の多くは、過去最高益を更新し続けています。特に、自動車業界は円安の影響で売り上げが好調です。

株価は企業の業績向上と投資家による買い付けによって上昇します。残念ながら、この恩恵は株主など資産を持っている人々に集中的に分配されるので、庶民の生活には恩恵が及びません。これが「株高不況」と呼ばれる状態です。

高度経済成長期は、企業は儲かれば従業員にも利益を分配してくれました。したがって、業績の良い会社の給与はどんどん上がっていきました。

昭和の時代は、会社の創立記念日や実業団野球チームの優勝記念に紅白まんじゅうが配られていました。あれも、今考えると従業員に対する利益還元の一種でした。今はそんな事もなくなりました。

しかし、令和の企業は昭和よりも欧米に近い考え方をするようになりました。つまり、従業員よりも、株主を重視するようになったのです。

その結果、企業の利益は株主に優先的に還元するようになりました。次に重視するのは、設備投資や研究開発費です。従業員に利益が還元されるのは一番最後なのです。

しかし、これは当然と言えば当然ですよね。会社は社長と株主のものですから、所有者が一番大きなパイを取るのは当然です。

株主は株を買うことで会社の所有権の数パーセントを握ります。踊子のような庶民が株を少し買ったところで会社の経営を左右できるほどの力は持てませんが、会社の株を20%も保有している株主であれば、会社に対してかなりの影響力を持ちます。

従業員としては、「会社のために一生懸命働いているのは自分たちだ」という自負がありますから、「業績が伸びたら、真っ先に自分たちに還元すべき」と思うかもしれません。しかし、資本主義のルールではその考え方は間違いです。

社長と株主が自分の持ち物である会社の利益を好きなように使っても、誰も文句は言えないのです。

また、企業の利益が従業員に還元されない理由の一つに、日本独特な企業体質があります。欧米と違って、終身雇用制を採用している日本企業は業績が悪化しても余剰人員を簡単にリストラできません。

そのため、利益を従業員に還元するよりは、いざという時のために備えておこうという守りの姿勢が強くなってしまうのです。

「r>g」の法則を知っていますか?

資本家は株を買うだけで働かなくてもお金が入ってきます。一方で、労働者は会社のためにどれだけ一生懸命働いても、資本家よりも大きな冨を手にすることはできません。これがトマ・ピケティ氏が提唱した「r>g」の法則です。

「r」は資本収益率を示し、「g」は経済成長率を表します。つまり、資本(資産) によって得られる富は、労働によって得られる富よりも大きいことを表しています。

ピケティの法則に従えば、資産を持っている人はより裕福になり、労働者はいつまでも裕福になれないということになります。

「r>g」の法則はどんなに頑張っても覆せません。ですから、私たち庶民は「r>g」の法則に無駄に逆らわず、「r>g」の流れに乗る必要があります。

それにはどうしたら良いか?答えは「投資」です。株式投資をすれば、私たちも「r」の側に行けます。規模は小さくても、株主(資本家)になることができるのです!

労働者として働きながら、労働で得たお金を投資に回すことで、ちょっとだけ「r>g」の流れを変えることができます。

今は素人でも簡単に投資ができる時代になりました。これを利用しない手はありません。

ちなみに、トマ・ピケティ氏は昔の人のように思っている人が多いかもしれませんが、現代の人です。まだ、54歳で、もちろん、ご存命です。

インデックス投資の利率は、物価上昇率を上回る

既にインデックス投資をしている人は、現在もインフレ率に勝っています。

前述したように、インフレ率は約3%ですが、S&P500やオルカンの平均利回りは約5%です。

投資で資産を増やす人とインフレで資産を減らす人の差は年々、広がっています。同じスタートラインに立っていても、10年後、20年後の差は計り知れないです。

インデックス投資は長期的な目線が必要です。

現在はアメリカ株をメインに投資する人が多いですが、アメリカ一強の時代もいつかは終わりが来ます。

基軸通貨国の交代は100年スパンで起こると言われています。アメリカの前はイギリスが100年ほど、覇権を握っていました。

アメリカが基軸通貨国になったのは、第二次世界大戦後(1944年)頃ですから、アメリカが基軸通貨国になってから、既に80年ほどが経過しています。

若い世代ほど、いつかは基軸通貨の世代交代が起こることを念頭に投資先を選びましょう。

複利の力

よく知られている言葉ですが、アインシュタインは「複利は人類最大の発明」と言いました。

実はこの言葉には続きがあります。

「知っている人は複利で稼ぎ、知らない人は利息を支払う」

う~ん、深いですね。しかし、実際には、この言葉を言ったのはアインシュタインでないようです。

アインシュタインは高給取りの物理学者でしたが、お金にあまり興味はなかったようです。

アインシュタインはこの写真を気に入り、複数の友人に送ったという。

複利と単利の違い

銀行預金は単利と言って、元本にしか利息が付きません。

しかし、株式投資の場合は、複利方式になっています。複利方式とは、「元本+利息」の合計に利息が付くシステムです。ですから、毎年増えた利息にも利息が付き、資産が加速度的に増えていくのです。

節約・副業・投資の3本柱

複利の力は偉大だと言っても、元本が少ない庶民の場合は、それだけでは暮らしていけません。

まずは節約をし、次に副業を始め、最後に節約と副業で得たお金を投資に回さなければ、老後の安心は手に入りません。

経済的自由、欲しいですよね!経済的自由が手に入れば、嫌な人間関係からも解放されますし、他人に気を遣うことなく伸び伸びと暮らせます。自分の時間も自由に使えます。

しかし、3本柱のどれか一つだけでも欠けてしまうと、経済的自由は手に入りません。

固定費の見直しで年に十万円超の節約が可能

水道をこまめに止める、電気をこまめに消すなどの節約は誰でもしていると思いますが、その効果は微々たるものです。

節約で効果を上げようと思ったら、固定費の削減に取り組むべきです。固定費とは住宅費、車の維持費、水道光熱費、保険料、通信費など毎月定額あるいはほぼ定額でかかる支出のことです。

これらは一度、削減してしまえば効果がずっと続きますから、節約の中でもタイパが最強です。数時間~数日の努力で、十万円強が節約できます。

例えば、踊子は医療保険、ペット保険、通信費の見直しで年に166,122円の節約に成功しました。

削減額の内訳は以下のとおりです:

• インターネット回線の乗り換え:年間22,620円

• スマホの故障補償の解約:年間5,016円

• スマホのかけ放題プランの解約:年間18,876円

• ペット保険の解約:年間10,854円

• 医療保険の解約:年間108,756円

スマホは大手キャリアから格安キャリアに変更しました。医療保険は貯蓄型のものから、安い掛け捨てに変更しました。ペット保険はミャウが大病をしたので、解約して良かったのかどうか微妙です。

効果が大きかったのは嬉しいのですが、それは無駄に払ってきたものが多かったということでもあります。日頃から支出をシビアに管理している人であれば、こんなに削減はできなかったでしょう。

踊子は単身ですが、家族が多ければ固定費の見直し効果はもっと大きくなると思います。是非、見直ししてみてください。

固定費の見直しで浮いたお金を毎月、NISAで積み立てしたら、数十年後にはかなりの金額になっていると思います。

副業は小さく始める

今は簡単に副業が始められる時代です。時代の変化は悪いことばかりではありません。良いところは積極的に活用しましょう!

副業は自分の適性と経験を活かせるものを選び、万一、失敗しても痛手が小さくて済むようにものを選びましょう。できるだけお金を掛けずに始めるのがコツです。初期投資が大きいと、失敗した時もなかなか撤退できずに、損失が益々、大きくなってしまいます。これをサンクコスト効果と呼ぶのだそうです。

サンクコスト効果は何かに投じた時間、労力、資金を「もったいない」と感じてしまい、合理的な判断ができなくなる心理効果です。このような心理状態に陥ると、利益が見込めなくても、既に費やしたコストを回収しようと、さらなるコストを投じてしまいます。

「せっかく並んだから」と待ち続けるのもコストサンク効果?

小さく始める副業としては、インターネットを活用したビジネスが挙げられます。SNS、ブログ、動画投稿、インターネット販売などの他に、フリマで不用品を売るなども簡単に始められ、元手が小さくて済みます。

時間に余裕があれば、複数の副業を同時進行するのも良いでしょう。踊子は本業(ウーバーイーツ配達員)の他に、ブログと動画投稿、フリマでの不用品販売も始めました。

昔は次から次へと色々な事に手を出すよりは、一つの事を長く続けるほうが良いとされてきましたが、今の時代は違います。気になる仕事があったら、気軽にチャレンジしてみましょう。失敗しても、痛手は少ないですし、副業で成功している人は皆、いくつもの失敗を経験してきています。

資産が指数関数的に増えるのが投資

節約、副業と順にこなしていったら(同時並行で進めても構いません)、次は投資です。

投資が強く推奨されている理由は、労働と違って、資産が指数関数的に増えるからです。

詳しく説明すると、労働で得るお金は「単純な足し算と引き算」です。毎月の給与が振り込まれ、そこから生活費を差し引いた額が資産として残ります。

一方、投資はと言うと、「元本×利回り」の掛け算です。元本が大きければ大きいほど、指数関数的に増えていきます。

積立投資で1,000万円を作るには最短10年ぐらいかかると言われていますが、この1,000万を2,000万円にするのは5年ほどで済むと言われています。なぜなら、お金がお金を産んでくれるからです。まさに「r>g」ですね。

老後生活は赤字が普通

当たり前と言えば、当たり前なのですが、老後の生活は赤字が普通です。資産がどんどん減っていくのは怖いですが、老後は赤字が普通だという事を予め知っていれば気も楽になります。

若いうちから老後に備えて、公的年金、企業年金、個人年金に入り、加えて株式投資などをしていれば、老後も赤字にはならないかもしれませんが、そんな人はほんの一握りです。

私たちの世代で、若い頃から老後の備えていた人はほとんどいないと思います。

逆に、20代の頃から老後に備えている今の若い人達は本当に凄いですね。

老後2,000万円問題は昔の話

老後2,000万円問題がマスコミに取り沙汰されたのは、6年前(2019年)の話です。今はインフレも進んでおり、老後は2,000万円では足りないとまで言われています。最近、老後に必要な資金を4,000万円~6,000万円と試算する専門家も出てきました。

しかし、上手に資産運用し、老後も長く働くことで、3,000万円あれば、安心できると言う人もいます。

やはり、老後の安心を手に入れる秘訣は、できるだけ長く働くことにあるようです。

今後は、70歳定年が当たり前になる?

現在、日本の法律では65歳以上を「高齢者」と定めています。

高年齢者雇用安定法により、定年退職は60歳以上と定められていますが、実際には65歳まで延長して働く人が大半のようです。

2021年4月に施行された改正高年齢者雇用安定法では、企業に65歳から70歳までの就業機会の確保が努力義務として課されました。

そして実は今、高齢者の線引きを70歳に引き上げる議論がなされています。寿命が延びて、元気な高齢者が増えましたし、65歳はまだ老人ではないと考えるシニアも増えています。

また、年金の受給開始年齢もどんどん引き下げられています。働く高齢者の割合も年々増えています。

長く生き、長く働く時代に合わせて、私たちも働き方を変える必要があります。

リスキリングの重要性

最近、よく使われるようになった「リスキリング」という言葉をご存知ですか?「リスキリング(re-skilling)」とは、その名が示すとおり、スキルを磨き直すことです。学び直しと言い換えてもいいかもしれません。

具体的には、新しい職種に就くため、または現在の職務で必要とされるスキルを大幅にブラッシュアップするために、新しいスキルや知識を習得することです。

踊子の知っている男性で、超優秀な方が二人いました。一人はエンジニアとして海外駐在も長く、英語もペラペラでした。その人は定年退職前から勉強を続け、自主的にセミナーや講習にも参加し、熱心にリスキリングを行っていました。

その結果、定年退職の翌日には翻訳会社から仕事を貰い、翻訳の仕事をバリバリこなしていました。

その方は当時、60歳でしたが、40代の私よりも頭の回転も早く、何年も翻訳を続けてきた多くの翻訳者よりも正確で読みやすい翻訳ができる方で、翻訳スピードも異常に早かったです。在宅翻訳の仕事で毎月、60万円ぐらい稼いでいたと思います。

もう一人の方は、資材部門に長年勤務し、各国の法律にも詳しく、英語もペラペラでした。その方も定年退職前から準備をされ、退職後は豊富な法務知識と英語力を活かして、法務アドバイザーとして再就職しました。

多くの方は漫然と定年を待ち、定年後、しばらくゆっくりしてから何か仕事を見つけようとしますが、前出のお二方はいずれも定年退職前からリスキリングを始めていました。

複数の収入源を持つ重要性

また、AIの普及により、これからの30年は変化のスピードが早くなることが予想されます。いつまでもできる仕事、年をとってもできる仕事、体の変化に合わせた仕事、時代の変化に合わせた仕事を正しく見極める目も必要です。

変化の激しい時代ですから、学生時代に学んだことが人生の後半まで役に立つとは限りません。常にリスキリングする必要があります。

さらにまた、複数の仕事に従事することで、一つの仕事がダメになっても、他の仕事で収入を得られるようにしておく必要もあります。

投資の世界では「卵を一つのカゴに盛るな」と言われていますが、仕事面でも一つの収入源に頼り過ぎるのは危険な時代になってきました。

会社員であれば、会社に依存し過ぎない。自営業者であれば、一つの取引先には依存しないなどの心構えが大切です。

お金に困らない自由な老後を目指そう!

若い頃はお金がなくても楽しめますが、年を取ってからお金がないのは悲惨です。もう遅いなんて言わずに、今からでも備えを始めましょう。

すぐに行動できない人は、勉強するだけでもいいので始めてみましょう。まずは、節約系YouTuberの動画を見る、ブログを読むだけでもいいと思います。

経済的自由の一番のメリットは、嫌な事をしなくても良くなるという点です。

例えば、サービス残業や休日出勤を頼まれても断れる、不当に安い賃金での就労を断れる、上の人(仕事上の関係だけでなく、家庭内の関係でも)からの理不尽な要求を跳ねのけられるなどです。

しかし、経済的自由を手に入れられなければ、一生、このような事を断ることもできず、それと引き換えに心身の健康を損ない、命を削りながら、誰かの奴隷として働き続けなければなりません。

経済的自由、欲しいですよね!しかし、何もしなければ、いつまで経っても経済的自由は手に入りません。犠牲なくしても、経済的自由は手に入りません。ノーペイン、ノーゲイン(no pain, no gain)です。犠牲なくして、何かを手に入れることはできません。簡単に手に入るものには価値はありません。

また、節約・副業・投資の3本柱のどれか一つだけでも欠けてしまっても、経済的自由は手に入りません。

今からでも遅くありません。将来、後悔しないためにも、今日から始めましょう。今日が一番若い日です!

今、ゴールドの価格が高騰していますが、それでも今日、思い切ってゴールドを買った人は数年後、あの時、ゴールドを買っておいて良かったと思うはずです。

それと同じように、今日一歩を踏み出した人は、数年後、あの時、頑張っておいて良かったと思えるでしょう。

皆さんも経済的自由を目指して、踊子と一緒に頑張っていきましょう!

今回の記事はいかがでしたでしょうか。この記事が皆様のお役に立ちましたら、いいねボタンをポチッと押してください。励みになります。

このブログはまだ読者数も少なく、Google検索にもまったく引っ掛からないこともあります。皆様が偶然、このブログに辿り着いたのは、奇跡のような確率です。

お気に入り登録をしてくださらないと、二度とお会いできないかもしれません。当ブログの記事を続けて読みたいと思われた方は、お気に入り登録をお忘れなく!

コメント