現行ではNISAは恒久的な制度とされていますが、皆さんの中には「総理大臣が変わったり、与野党が変わると廃止になるのでは?」と思った方も多いのではないかと思います。

今回はNISAの成り立ちも含めて、その点を深堀りしていこうと思います。

NISAを考案したのは誰?

NISAは日本独自の制度ではなく、イギリスのISAをモデルに考案されました。

イギリスのISA(アイサ:Individual Savings Account)は1999年に開始され、2025年現在は18歳以上のイギリス国民の42%が利用しています。ISA開始当時から資産運用を始めた人の中には、資産が100万ポンド(1億8100万円)を超える「ISAミリオネア」が続々と誕生しています。

トニー・ブレア政権下の大蔵大臣だった

ISAは開始以来、国民の要望に合わせて、柔軟に改正を行ってきました。

当初は10年間限定の制度としてスタートしたのですが、この制度が思いの外、好評だったことから、2008年には制度の恒久化を決定しました。限度額もどんどん引き上げられ、現在は無制限になっています。

不断の努力が実り、現在はイギリス国民の約半分がこの制度を利用するほどまでになりました。

一方、日本のNISAが始まったのは、イギリスから遅れること15年の2014年です。日本政府はNIS

AをISA並みに普及させることを目標としていたようですが、国民性の違いもあって、開始から10年以上経った現在もなかなか定着していません。

しかし、投資による資産運用が一般的ではない日本でも、NISAミリオネアは続々と誕生しており、準富裕層の数を押し上げています。NISAミリオネアの出現が広く知られるようになるにつれ、いずれはNISAもイギリス並みに普及するのではないかと予想されています。

NISAとISAの類似点

その成り立ちからも分かるように、NISAとISAは驚くほど似ています。ここで、NISAとISAを比較してみましょう。

年間投資額の上限

2025年現在、年間投資額の上限はISAが2万ポンド(362万円)、NISAが360万円です。

非課税保有期間

ISAもNISAも共に無期限です。死ぬまで保有できます。

非課税限度額

ISAは無制限ですが、NISAは上限1,800万円となっています。

非課税限度額の違いを除いては、ISAとNISAはほぼ同じですね。

しかし、今までの動きを見ると、ISAが改正されれば、NISAも同じように改正されていますので、いずれはNISAの限度額1,800万円も撤廃されるかもしれません。

しかし、多くの一般人にとっては現在の限度額1,800万円でも埋めることも難しいので、この点が改正されても喜ぶ人は少数かもしれません。

NISAの立役者

ISAを考案したゴードン・ブラウン氏も素晴らしいですが、日本の土壌のNISAを導入した菅義偉氏、そして新NISAを設計した今井利友氏も只者ではないですね。

今井氏は今もNISA制度改革に携わっており、講演や勉強会にも引っ張りだこです。

投資がなかなか根付かない日本でも、2024年9月末時点で成人の4人に1人がNISA口座を持つようになりました。

NISAをここまで育てるには大変なご苦労があったのではないかと思います。ご苦労話が伺えれば、かなり内容の濃い、面白い話になるとは思いますが、現在は、その手の記事は有料でしか読めません。いつか、どこかのテレビ局がドキュメンタリーでも制作してくれないかなと思っています。

基本的なこと ― NISAとは

NISAはNippon Individual Savings Accountの略で、日本語では「少額投資非課税制度」と表現されています。

世間から注目されるようになったのは、ここ最近のことですが、開始(2014年1月)から既に10年以上経っています。

進化するNISA

2014年の始まったNISAはその後、少しずつ改正を行いながら、進化を遂げてきました。2016年にはジュニアNISAがスタートし、2018年1月にはつみたてNISA、そして2024年からは新NISAがスタートしました。改正される毎に、使いやすく、お得な制度になっています!

政府はなぜ、熱心にNISAを推奨しているのか?

はじめに、なぜ政府はNISAのような金融優遇措置を作ったのでしょうか。

元来、国というものは国民を管理するために、アメとムチを上手に使い分けるものです。つまり、増税をする一方で年金を増やして高齢者のご機嫌をとったり、特別給付金や子育て支援金をばらまいたりするなど、国民のご機嫌を取って票を集めようとします。

多くの知識人たちが、国がNISA制度を熱心に推奨している裏側には、2025年問題に関連する増税を誤魔化すためではないかと言っています。

増税…たしかに、それも一因ではあると思います。しかし、踊子が見るに、政府は2025年よりも何十年も先を見据えているのだと思います。

次の章では、この先、日本人が息を注ぐ暇もないくらい次から次へと襲い掛かる重大な問題について説明します。

2025年問題と2040年問題とは

2025年問題をまだ知らない方のために、簡単に説明をします。

2025年問題とは、2025年に団塊の世代が一斉に後期高齢者に突入し、それに伴い社会保障費・医療費が爆発的に増大する問題です。詳しくお知りになりたい方は、過去の記事をご参照ください。

この2025年問題は2025年だけで済むものではなく、今後15年間ぐらいずっと続きます。そして、2025年問題が終わる2040年頃には、「2040年問題」が待っています。

2040年には、団塊の世代ジュニアが一斉に前期高齢者になり、社会保障費の負担が増したり、労働人口が減るなど様々な問題が起こると予想されています。恐ろしいことですが、団塊の世代ジュニアの人口は団塊の世代よりも多いのです!ですから、2040年には今よりもさらに高齢化が進むということになります。

そして、2040年問題の後には、団塊世代ジュニアが後期高齢者になる「2050年問題」が待っています。これらの問題がすべて収束するのは、2055年以降とみられています。

つまり、失われた30年に続き、今後の30年もけして安泰ではないということです。

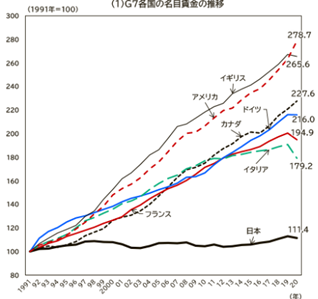

長引くデフレ ― 衰退途上国 日本

現在、日本は世界一の高齢化社会となっており、生まれてくる子供の数も減っています。今後、衰退していくのは目に見えています。

また、物価と税金はどんどん上がっているのに、給与は増えません。先進国の中でも日本だけが、唯一、給与水準が上がっていません。物価上昇率に賃金上昇率がまったく追い付いていません。

日本人は感覚が麻痺してしまっているので分からないかもしれませんが、世界から見ると、30年間、給与水準が上がらないというのは異常な事態です。

出典:OECD

物価上昇率2%は本当?

現在、日本の物価上昇率は年2%と言われています。しかし、2%という数値は、日銀が目標としている設定値でしかありません。

実際のインフレ率はもっと高く、2025年5月8日時点のインフレ率は2.739%です。3%近い数値ですね。2025年1月には、一瞬ですが4%まで上がりました。(政府がエネルギー補助金を再導入したことにより、今は3%近くにまで下がっています。)

仮に、インフレ率2%で計算すると、現在の100万円が10年後には80万円に目減りしていることになります。数字上は変化がありませんが、実際の価値は80万円になってしまうのです。老後のために100万円を貯めていた人は、10年後に老後を迎えた時には80万円しか持っていないことになります。

しかも、実際のインフレ率は2%を上回っていますので、10年後には政府の試算よりも現金の価値が目減りしている可能性さえあります!

ウクライナ侵攻のあった2022年以降、小麦粉、パン、食品は急激に値上がりしている。

30年後の世界

インフレ率2%で計算すると、30年後、食パン1斤は約320円、カップ麺は1個約450円になる予想です。恐ろしい価格ですね!

これからの日本を生き抜くためには、貯金だけでは不十分なことがお分かりいただけたかと思います。

30年後の価格予想(税込み価格、消費税20%)

・食パン:320円

・カップ麺:450円

・ペットボトル(500ml):320円

・コンビニおにぎり:300円

・菓子パン:310円

消費税の引き上げ

さらに、庶民の懐に追い打ちをかけるのが、消費税の増税です。かなり前から、消費税が引き上げられるのも時間の問題と言われてきました。2025年現在は、何とか増税せずにギリギリで踏みとどまっている感じです。

国債掴基金(IMF)の分析では、日本は2030年までに消費税を15%まで引き上げないと、増え続ける社会保障費に対応できなくなるとされています。つまり、少なくとも今から5年以内に消費税を増税しないと、日本は立ち行かなくなってしまうということです。

さらに、IMFは日本の消費税について、2050年までに20%まで段階的に引き上げるべきとも提言しています。

増税ラッシュ

昨年頃から、日本政府は国民に気が付かれないようにステルス増税を続けてきました。しかし、目立たない種類の増税が多いので気付かない人が大半です。

それでも、国民年金の引き上げなどは、気が付いている人も少ないないようです。皆さんはご存知ですか?国民年金は今年(2025年)4月から530円増え、月額17,510円になりました。年間にすると21万円の負担です。

ステルス増税の例

森林環境税

2024年から森林環境税の徴収がスタートしました。一世帯あたり年間1,000円が徴収されています。

生前贈与税の変更

これまで生前贈与は、亡くなる3年前までが課税対象期間でした。しかし、2024年からは亡くなる7年前まで遡って課税されるようになりました。

介護保険料の増額

2024年4月から、高齢者が支払う介護保険料が引き上げられました。前年度より211円(3.5%)の上昇です。

社会保険の変更

2024年10月からパート・アルバイトの社会保険加入の条件が緩和されました。これに

より、これまで社会保険に加入していなかった人が、社会保険料の徴収対象となりました。

後期高齢者医療保険料の引き上げ

後期高齢者の医療費の約4割は現役世代が負担していましたが、医療費のさらなる増加に対応するため、後期高齢者自身の負担も増やされました。

出産育児一時金の負担増

全世代で支え合う出産育児一時金が大幅に増額され(47万円 → 50万円)、それに

伴い、後期高齢者の負担(保険料から賄う)が増やされました。

今後、予定されている増税

消費税

IMFは2030年までに消費税を15%まで引き上げるべきであると提言しています。

復興特別所得税の延長

震災復興を目的とした「復興特別所得税」は、2037年までの予定でした。しかし、14〜20年の延長が検討されています。

退職金控除の改定

現在、退職金は勤続年数によって、退職所得控除が適用されています。しかし、今後

は退職金も課税される可能性があります。

生命保険料控除の改定

年末調整の際に利用できる生命保険料控除も、廃止または見直しが検討されています。

給与所得控除の改定

現在、会社員の給与の30%は所得控除されています。しかし、手厚すぎるとの意見があ

り、控除額が3%にまで変更される可能性があります。

子育て支援金の負担増

少子化対策のために、医療保険料を引き上げ、子育て支援金を賄う予定です。

NISAはずっと続く?

前置きが長くなってしまいましたが、本題に入ります。

既にNISAを始めている人も、これから始めようと考えている人も、NISAが急に廃止になったらどうしようと思ったことはありませんか?

現在、日本政府はNISAを恒久的な制度と位置付けていますが、国を信じても大丈夫でしょうか?

例えば、政権が変わったり、国に財政が逼迫してきたりしたら、NISA制度は破綻してしまうのではないだろうかと…

これは昔からある「年金制度がいつか破綻するのではないか」という疑問と同種の疑問ですね。

まず、皆さんに念を押しておきたいのは、NISAと年金制度はまったくの異なる制度であるという点です。

年金制度は国のお金(国民が納めたお金)で維持されていますが、NISAは個人が自分の意志で、自分のお金を運用する制度です。NISA制度を維持するために、税金を徴収する必要もありませんし、NISA制度を維持するために国が負う負担も驚くほど少ないのです。

ですから、NISA制度が破綻することはありませんし、NISA制度を続けても国が困ることもありません。それどころか、NISA制度は国にとっても良いこと尽くめなのです。

日本は過去30年間、デフレが続きました(失われた30年)。そして、現在、2025年問題を皮切りに、様々な問題が押し寄せています。少子高齢化、労働人口の減少、物価の上昇様々な増税、年金支給額の減少… 何も備えもない状態では、この荒波は乗り越えられません。

そんな時に役立ってくるのが、NISAのような神制度です。今後も日本が存続していくためには、国民一人一人の自助努力を促すNISAのような制度が必須です。

国が手取り足取りお世話をするのではなく、国民自らが荒海を自力で泳ぎ渡る術を身に着けなければならないのです。そのために、国は様々な優遇措置を打ち出し、国民が独り立ちする助けをしているのです。このような動きはなくならないどころか、今後、益々、加速するものと考えられます。

うがった見方かもしれませんが、国はNISAを使って国民に自己防衛資産を増やさせようとしているのではないでしょうか。そうすれば、税金が引き上げられてもちゃんと払ってくれますし、物価が上昇し、年金が少なくなっても、あまり文句を言いません。暴動や犯罪もあまり起こらないかもしれません。

NISA制度を立ち上げたことで国民からは感謝され、国の負担は減る。政府にとっては、良い事尽くしなのです。「お前ら、国に頼らず、自分でちゃんと将来に備えておけよ」そんな思惑が見え隠れするような気がしてなりません。

NISAミリオネアが増えれば、国の財政が潤う

先にも述べましたように、NISAの配当金は国が払うわけではありません。投資先の企業が利益の還元として株主に払ってくれるものです。ですから、国の負担はありません。

NISAによって富裕層・凖富裕層が増えれば、日本経済は活性化し、様々な税収も増えます。貧困層が増えて、様々な社会保障費が増加するよりは、富裕層が増えて、税収が多くなるほうが国の財政も潤います。ですから、政府はずっとNISA制度を続けていくでしょうし、廃止することもないと思います。

現在、NISAは非課税になっていますが、それは長い目で見れば、株式投資で得た利益から税金を徴収するよりも、貧困層が増えることで増す社会保障費のほうが高くつくからです。日本が一億総貧困層にならないためにも、NISAのような制度が必須です。

そういった理由からも、NISAはこの先も恒久的に続くと思われます。

NISAの改悪はあるかもしれない

私がいつも観ている投資系YouTuberで、「将来、国の財源が苦しくなったら、NISAの新規申し込みができなくかもしれない。今のうちにNISAを始めるべき」と言っている人がいました。この人のフォロワー数は数十万人ですから、この発言は相当、影響力はありますね。この方はYouTubeの他にも起業をされたり、イベントなどにも参加されているようなので、疲れていたのかもしれません。

このように、トップYouTubeでも間違えることがあります。もちろん、踊子もそうです。大切なのは、人の言うことを鵜呑みにせずに、自分の頭で考えることです。

話が逸れてしまいましたが、何度も申し上げているように、NISAは国の財源で運営されているものではありません!個人が自分の資産を使って投資を行うシステムです。国の財源が足らなくなったら、廃止されたり、新規申し込みができなくなることはないと思います。

但し、将来的な改悪は十分に考えられます。

NISAは2024年頃から急激に認知度が上がり始めました。これから5年、10年以内に改悪される可能性は低いと思われます。むしろ、5年、10年スパンでは良い方向に改正される可能性のほうが高いです。

しかし、30年後、50年後、100年後となると、どうなるか分かりません。日本の衰退がかなり進めば、NISAも課税対象になる可能性はあります。その場合でも、一気に課税されることはなく、段階的に税率が引き上げられていくと考えられます。

想定されるシナリオは:

・NISAの相続税を今よりも引き上げる(現在は20% → 30%?)

・つみたて投資枠は非課税のまま、成長投資枠だけを課税対象にする

・つみたて投資枠も課税対象にする

・NISA全体を課税対象にする

しかし、NISAが課税対象になったとしても、税率そのものは低く抑えられると思います。そもそも、NISAが歓迎されているのは、金融所得が非課税になっているからです。それを他の金融所得と同じぐらいの課税率にしてしまっては、国民の自己防衛力さえも奪ってしまいます。

通常、株式投資などで得た利益には金融所得課税20%が課せられます(近い将来、金融所得税は30%に引き上げられると噂されています)。もしも、数十年後にNISAが課税対象になったとしても、それよりは低い税率になる筈です。

NISAをまだ始めていない人はキリギリス?

残念ながら、未だにNISAにも興味を示さず、漠然とした不安から目を逸らし続けている人達も少なくありません。この人達はキリギリスのように遊び呆けているのでしょうか?私はそう思いません。大部分の人は仕事が忙しくて、ゆっくり考える暇がなかったり、毎日、一生懸命働いているけれども、投資に使える余剰資金がなかったりするのかもしれません。

また、将来に対する不安と向き合いたくなくて、目を逸らしている人もいると思います。でも、そんな人たちも本当は何かをしなければと思っているはずです。自ら望んでキリギリスになろうとする人はいないと思います。

しかし、現状を変えないままあっという間に10年、20年が過ぎ、気が付いたらかなり手遅れになってしまったという事も起こり得ます。「10年前、20年前にNISAを始めていれば」と思っても時計を巻き戻すことはできません。今、この瞬間に一旦、立ち止まって、自分の人生の地図を広げ、現在地を確認してみてください。向かっている方向は間違っていませんか。

NISAに関する情報を集めたり、動画を観たりする時間があったら働いたほうがいいと思っている人はいませんか?情報収集する時間はもったいなくありませんよ。投資したお金は、あなたが時給1,000円で働いている間も、寝ている間も、あなたが年をとって働けなくなっても、休みなく働いてくれます。今、投資の勉強に充てた数十時間は、何十倍にもなって返ってきます。

アメリカには年金制度がありませんが、代わりに401 (k)という確定拠出年金制度があります。アメリカ人はそれを利用して老後資金を自分で捻出しているので、日本のように国に任せっきりという考えはありませんし、株式投資も定着しているのです。

一方、日本では株式投資というと限られた富裕層か、一発逆転を狙うキャンブラーが行うものというイメージがありました。しかし、近年、NISAが登場したことで株式投資がかなり一般化しました。

これまで、日本政府は株式や投資信託から得た利益や配当には、金融所得課税20%を課していました。税率20%と聞くともの凄く高い税率のような気がしますが、実はそうでもないんです。

様々な名目で少しずつ引かれているので実感はないと思いますが、サラリーマンに課せられる様々な税を合計すると、課税率は約50%にもなります。

YouTube界隈では、「サラリーマンに課せられる税率は60%」が定説になっていますが、これはコロナ渦の2020年の数値のようです。2025年は約50%にまで下がっています。

財務省の発表によると、2025年度の潜在的国民負担率は48.8%です。これは、租税(所得税、住民税、消費税、固定資産税、自動車税、etc.)と社会保険料(年金、医療保険、etc.)に財政赤字を加えたものです。

福祉国家として知られるスウェーデンは、国民の負担が大きいことでも有名ですが、2024年度の国民負担率は45.8%でした。日本とあまり変わりはありませんね。

スウェーデンは小学校から大学まで授業料が無料、若年層や高齢者の医療費が無料など、手厚い福祉制度が整備されています。この差は何なんでしょうか?

スウェーデンは、日本よりも早くから高齢化社会を経験しており、1990年には高齢化率が18%に達していました。しかし、日本のように急速な高齢化ではなく、比較的緩やかに高齢化が進んできたため、手厚い福祉制度が維持できているのはないかと言われています。

話が逸れてしまいましたが、NISAは「少額投資非課税制度」と銘打ってあるように、一般庶民が自己防衛資金を作るために、少額からでも投資できるシステムです。ですから、NISAで得た利益には税金がかかりません。

「少額投資非課税制度」なので、投資できる上限金額は1,800万円と決まっています。1,800万円はかなり大きい金額のように感じますが、老後資金の種銭として考えると、けして大きな額ではありません。

1,800万円以上の余剰資金を持っている人は、NISAではなく、通常の株式投資を行い、20%の税金を納める必要があります。

若い世代の投資

今の20~30代がNISAを始めたら、日本がどのような状態になっても、余裕で生きていけるのではないでしょうか。

一方、まったく老後に備えなかった人達は、社会の底辺に落ちるかもしれません。厳しい言い方かもしれませんが、若い頃からNISA制度があったにも関わらず、まったく投資をしてこなかった人達には、「自己責任」という言葉がついてまわるかもしれません。

若い人達は投資に回せる金額は少ないかもしれませんが、時間はふんだんあるという素晴らしいアドバンテージを持っています。株式投資において、「時間」は何よりも大きな味方です。時間を味方につけられれば、種銭が少なくても大きな利益が得られます。

例えば、25歳の人が毎月、1万円の積み立てをし、利率5%で運用すると、定年退職の65歳までには資産額が1,526万円になります。そのうち元本の480万円、運用益は元本の2倍以上の1,046万円となります!

たったの1万円でも、時間を味方につければ、これほどの額になるのです。

実際には、運用益がある程度の金額になった辺りから、投資の凄さを実感し、投資額を1万円から2万円、2万円から5万円と増やしていくと思うので、最終的な資産はもっと多くなっていると思います。

また、毎月に積み立て額だけではなく、年2回のボーナス時の積立設定を10万円ぐらいにすれば、資産が増えるスピードはさらに加速します。

年齢が上がり、お給料が上がれば、家族も増え、マイホームや車の購入などで大きな出費も続くかもしれません。そうなると、給料が上がっているにも関わらず、投資に回すお金は減ってしまうかもしれません。

マイホームや車の購入はよく考えてからしましょう。2040年以降は確実に家が余っている状態になるので、今よりもずっと安く購入できる可能性があります。資金が潤沢にある人なら今すぐに家を購入しても問題ないですが、ギリギリの状態でローンを組むようであれば、少し待ってみましょう。家の購入に必要なお金はローン額だけではありません。その後の固定資産税、金利が上昇した場合の利子返済、家の修繕費・維持費なども計算に入れなければ、後々、首が回らなくなってしまいます。

ローンの返済がやっと終わったと思ったら、家が古くなり、数百万単位で修繕費がかかるという事もあります。

また、日本は地震の多い国でもあります。東日本大震災の時には、東北だけではなく、関東でも屋根や壁の修繕に数百万単位のお金が掛かりました。

また、車も最近ではカーシェアリングが普及してきていますので、頻繁に車を乗らない方にはカーシェアリングをお勧めします。自動車税、駐車料金、ガソリン代、車検などの費用が節約できますので、浮いた分のお金を投資に回しましょう。

近くにカーシェアリングがない場合は、家族、友人、知人、ご近所さんなどとカーシェアリングするのも手です。インターネットで検索すれば、既にカーシェアリングを利用している方の経験談なども知ることができます。

一家に2台車を保有している方であれば1台に減らせるかもしれませんし、個人事業主の方であれば社用車を減らせるかもしれません。

まとめ

私の考えでは、NISAは恒久的に続くと思います。ISAのように、改正を重ねながら、より使いやすい制度になっていくのではないでしょうか。

今後の日本を生き抜くためには、私達も今までとは違った生き方を身に付ける必要があります。

NISAやiDeCoのような優遇措置を賢く活用し、節約に努め、複数の収入源を確保しましょう。そして、出来る範囲で一つずつコツコツと始めましょう。

投資は長期保有が基本です。毎月1万円でもいいので、一日でも早くNISAを始め、一日でも長く保有しましょう!

しかし、時間がないからと言って、無理はいけません。焦ると、判断力が鈍ります。年利20%なんてありもしない儲け話に騙されてしまいます。投資は一発逆転を狙わず、無理のない範囲でコツコツ続けましょう。

そして、これも投資の大原則ですが、投資は自己責任で行うものです。あなたが誰かのアドバイスに従って投資をして、損をしても、誰も補償してくれません。失ったお金も戻ってきません。銀行員、証券マン、YouTuber、インフルエンサーの言っていることを鵜呑みにせず、きちんと自分で調べ、判断した上で投資しましょう。あなたの人生やマネープランを一番、親身になって考えてくれるのは、銀行員や証券マンではなく、あなた自身です。

また、手持ちの資金をすべて投資に注ぎ込むのは危険です。いざという時のために、生活費の3ヶ月分~1年分を現金として持っておきましょう。

未来の自分のために何か一つでも良い事を始められたら、それだけでも心の安定と自信につながります。私もそうでした。

まだ、節約もNISAを始めたばかりですし、副業のほうもまったく成果が出ていませんが、それでも以前よりは老後に対する不安が減ったように感じます。「やった後悔」よりも、「やらない後悔」です。

皆さんも一緒に頑張っていきましょう。

今回の記事はいかがでしたでしょうか。皆さんのお役に立てれば幸いです。

良かったら、画面左下の「いいね」ボタンをポチッと押してくれると嬉しいです。👍

コメント