執筆:2025年6月23日

加筆:2025年7月5日

2024年から始まった新NISAは瞬く間に日本中に広がり、国民の投資熱が一気に高まりました。今や、老いも若きも株式投資を考える時代になりました。

しかし、考えているのと実行するのはまったくの別問題で、NISAの利用率は24%程度に留まっています。単純計算では、約4人に1人がNISAを利用していることになります。

イギリスでは2人に1人がISA(NISAの基となった制度)を利用していますから、それに比べるとまだまだですね。

しかし、それも納得です。NISAがどれだけ素晴らしい制度でも、余剰資金がなければ投資はできません。ない袖は振れないというものです。(ちなみに、NISAはあのホリエモンですら、神制度だと褒めちぎっていました。)

そんな中で、今年、意外な調査結果が明るみに出ました。なんと、低所得者層ほどNISAを利用しているというのです!本当でしょうか?!

今回はその真相に迫ってみたいと思います。

NISAの利用状況

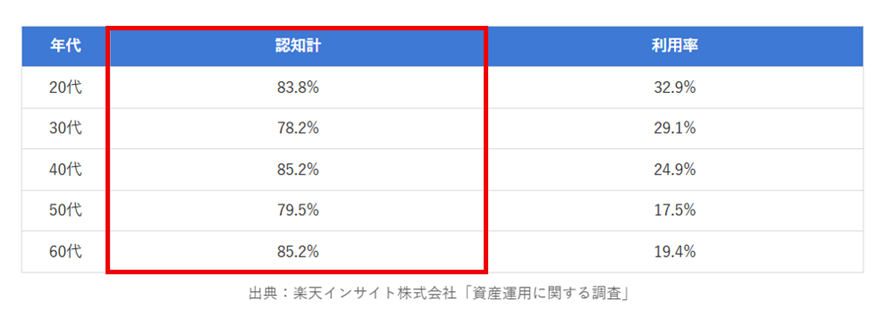

NISAの認知度

本題に入る前に、まずは2024年現在の利用者の実態を調べてみました。

認知度は男女共に約80%。非常に高いですね。

年代別の認知度にも大きな差はありません。老若男女、誰でもNISAを知っているということですね。

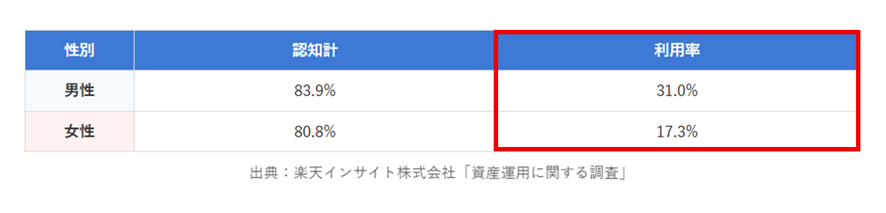

男女別利用率

男女別の利用率は、男性が約31%、女性が17%です。男性のほうがNISAを積極的に活用しており、一方、女性は保守的な人が多いようです。

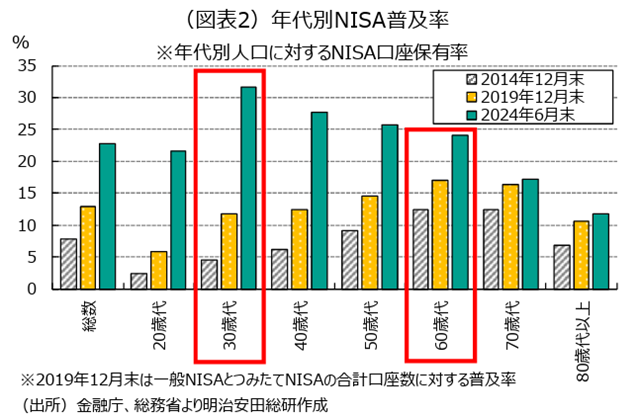

年代別 NISA口座開設率

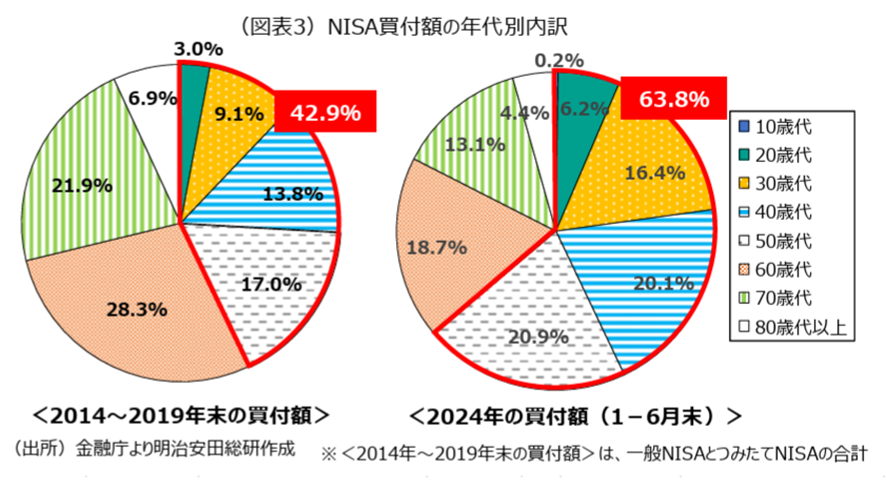

NISAが始まった2014年当時は、利用率が最も高かったのは60代と70代でした。

しかし、2024年に新NISAが開始されると、30代の口座開設率が31.2%にまで急増し、トップが入れ替わりました。また、20代と40代の利用率も大きな伸びを示しました。これは若くても将来に希望を持てず、危機感を感じていることの現れだと思います。もちろん、若くない世代も切実な危機感を感じていますが… 老後が遠い未来の若い世代ですら、不安を感じるくらい今の日本は危うい状況にあります。

一方、新NISAが始まっても、70代と80代の口座数はほぼ変わりませんでした。

これは70代及び80代では運用期間が短くなってしまうことと、この年代で昔からNISAを利用している人は、余剰資金のある限られた層であるためとはないかと思われます。

実際の利用率

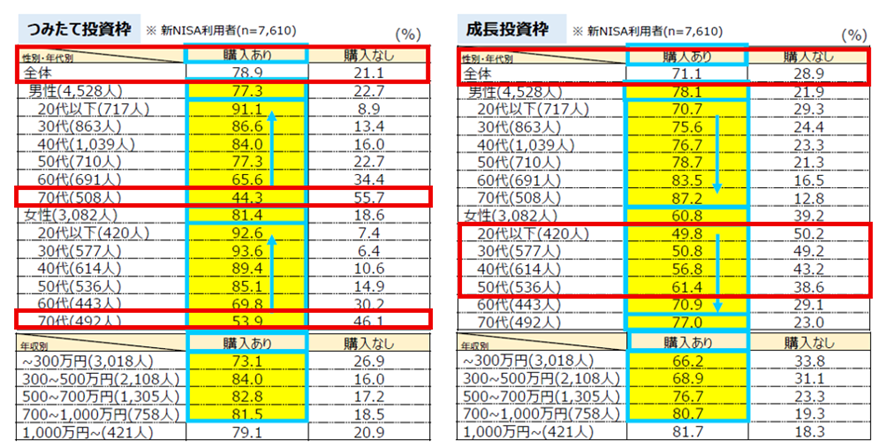

上のグラフはNISA口座保有率を示しています。しかし、口座を開設しても、実際の投資は行なわなかった人も一定数おり、NISA口座保有率と実際の利用率は乖離しています。

2024年の日本証券業協会の調査では、口座を開設したにもかかわらず、株式を購入しなかった割合がつみたて投資枠で21.1%、成長投資枠で28.9%となっています。

残念ながら、70代は男女共に約半数の人が口座を開設しただけで終わっています。

また、20代~50代の女性も投資をせずに終わってしまう割合が高い傾向にあります。上述したように、女性は男性よりも投資に消極的であるようです。この人達が投資をしなかった理由は分かりませんが、せっかく口座を開設したのにもったいないですね。

NISA利用者の投資金額

政府は2022年に発表した資産所得倍増プランの中で、NISA口座数を2027年までに3,400万口座に増やす目標を掲げています。

金融庁の資料によると、2025年3月末でNISA口座数は2,647万口座です。達成不可能な数ではありませんね。

また、NISA投資額は2025年3月末で累計59兆円です。2022年に発表した目標額が56兆円ですから、既に目標額を上回っています。

前述したように、NISA開始当時の利用者は60 代以上が過半数を占めていたため、投資額に占める割合もシニア年代が圧倒的に多かったようです(全体の約6割が、60代以上の投資額)。

しかし、2024年(1~6月)になると、この現象は完全に逆転し、50代以下が6割以上を占めるようになりました。

特に、20代、30代、40代の投資額が大きく増えています。

若い世代と違って、50代、60代は退職金などのまとまったお金が入ってくるので、投資額が大きいとも言われていますが、実際はどうなのでしょうか。

厚生労働省の調査によると、退職金制度がある企業は全体の74.9%だそうです。

しかし、自営業者や非正規労働者はこの中に含まれていませんし、勤続年数が短いなど様々な理由で退職金がもらえない人もいると思います。

正確な数値は調べがつきませんでしたが、踊子の肌感覚では、3~4割ぐらいの人が退職金なしで老後を迎えるのではないかと思います。

年収別 利用率

NISA利用者の大まかな実態は上述したとおりです。

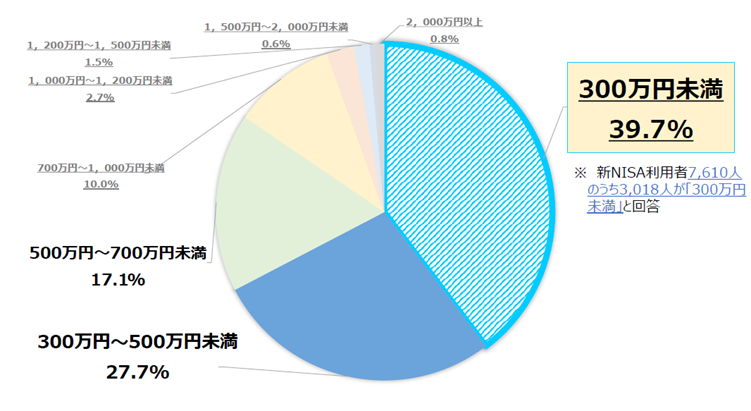

さて、ここからは核心に迫っていこうと思います。NISA利用率を年収別にまとめたものが以下の表になります。

日本証券業協会がまとめた2024年の調査によると、NISA利用者の約4割(39.7%)が年収300万円以下だそうです。これは驚きですね!

この調査のサンプル数は7,610人なので、統計的には有効な数字です。

また、2024年に初めてNISA口座を開設した割合が一番多いのも、この層です。

2024年 日本証券業協会 NISA利用者

どうでしょうか?このような数値を見ると、お金がないことは投資を始めない言い訳になりませんね。

むしろ、お金のない層ほど危機感が大きく、お尻に火が点いた形で投資を始めています。

将来のことを考えたら、「つべこべ言わずに、やるしかない!」って感じですね。

皆さんも取り残されないように、今日からでもNISAを始めましょう。

年収300万円以下は低所得者!

年収300万円以下の層は、世間一般では低所得者とみなされています。低所得者ですから、今まで投資もしたことがないはずですし、貯蓄額も少ないはずです。また、金融リテラシーも低く、生活すべてにおいて見直しが必要なはずです。それでも、人生の逆転ホームランを狙って頑張っています。まさに、「一念発起」です!踊子もその一人です。

色々と大変だと思いますが、一緒に頑張っていきましょう!

低所得者の実態

一億層貧困層時代?

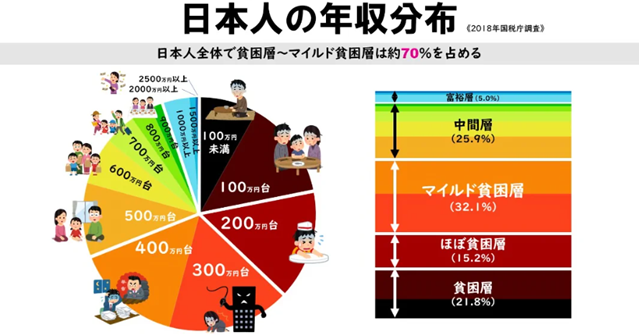

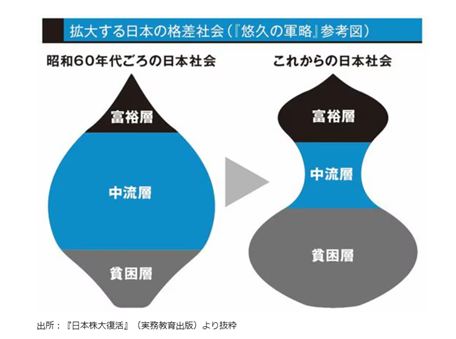

1960年代後半から1970年代にかけて、日本は国民の約9割が自分を中流階級と認識しており、一億総中流時代と言われました。

それから50年。気が付けば日本の中流層は激減し、国民の約4割が低所得者層となっています。

また、中流層が減る一方で、低所得者層と富裕層は増え続けています。このように、日本では既に二極化が始まっています。社会不安は、中流階級が極端に少ない国で起こると言われており、このまま二極化が進めば、日本も治安も悪化する可能性があります。

貧困の定義

「貧困層」と「低所得者層」では、定義が少し異なるのですが、まずは貧困の定義についてご説明します。

貧困には「絶対的貧困」と「相対的貧困」の2種類があり、日本の貧困は「相対的貧困」に当たります。

「絶対的貧困」とは、人間として生存するために必要な最低限の生活水準が満たされていない状態を指します。具体的には、十分な食料、水、住居、医療、教育などが得られない状況を指します。

一方、「相対的貧困」は最低限の生活が維持できるかどうかではなく、社会の平均的な生活水準と比較して貧しい状態を指します。例えば、生活はできるが、教育の機会が失われる、外食できない、新しい服が買えない、娯楽に費やすお金がないなどの状態を指します。

病気や怪我、失業、離婚など様々な要因により、一度貧困状態に陥るとその環境から抜け出すことは困難です。

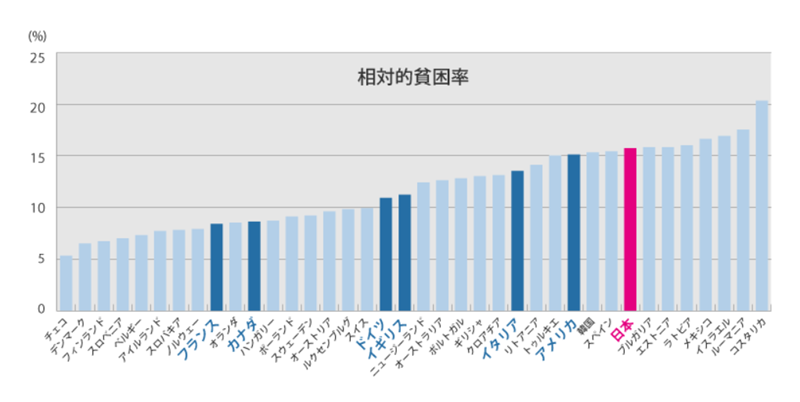

OECD(経済協力開発機構)の統計では、2021年の日本の相対的貧困率は15.7%となっています。加盟国38カ国中7位という結果でした。G7の中では貧困率が最も高い水準となっています。

低所得者の定義

厚生労働省の分類では、低所得者に属する層の年収は以下のとおりです。

・単身の場合:年収100万円以下

・夫婦の場合:年収135万円以下

・夫婦、子供ありの場合:255万円以下

これらの「低所得世帯」は住民税が免除されるため、行政では「住民税非課税世帯」と呼んでいます。

しかし、実際には住民税を払っていても低所得者とみなされる場合もあり、自治体や適用される制度によっても変わります。

一方、社会的に低所得者とされるのは、年収300万円以下の層です。上述の行政の定める「貧困層」とは、ややズレがあります。

年収300万円を手取りに換算すると、220万円~240万円となります。月の手取り額に換算すると、約20万円です。

2023年の厚生労働省の調査によると、日本人の約3割が年収300万円以下となっています。

病気や失業、休職などをきっかけにいつ貧困層に落ちてもおかしくない層ですが、生活はギリギリできてしまうので、問題から目を逸らしてしまいがちです。

一方、同じマイルド貧困層でも年収400万円クラスになると、社会的には貧困層とはみなされなくなります。

このクラスも生活には余裕がありませんが、300万円クラスほどの切迫感はなく、危機感も薄いため、現状から抜け出す努力を怠りがちです。

このクラスも病気や失業、休職、退職などによって、貧困層に落ちる可能性は高いです。

マイルド貧困層は、余裕のない中でどうやって現状を打破するのかが課題です。

現在の生活がギリギリであるという事は、老後は間違いなく破綻すると思ってよいでしょう。「気が付いたら、貧困層に落ちていて、這い上がれなくなった」ということのないように気を付けましょう。

増え続ける税負担、物価の上昇、賃金の据え置き、非正規雇用者の増大… 日本は数多くの問題を抱えています。貧困層の割合は、今後も増え続けると予想されています。

低所得者の割合

厚生労働省の2023年の調査によると、年収300万円以下の世帯の割合は国民全体の約3割に上ります。

また、高齢者世帯の約6割が、年収が300万円以下です。しかし、実際は収入がなくても保有資産が多く裕福な人もいますし、年金とアルバイト収入だけで暮らしている世帯は年収がもっと低いかもしれません。

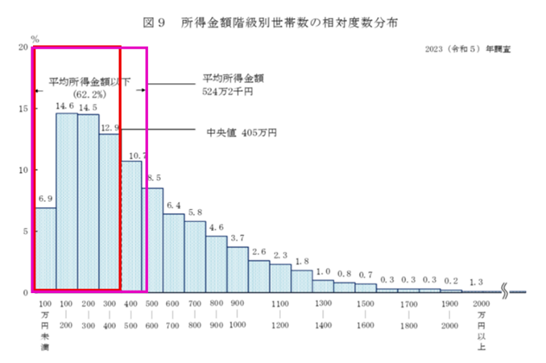

日本人の平均所得

厚生労働省の2023年の調査によると、日本人の平均所得は524万(平均値)、中央値は405万円です。また、平均以下(524万円以下)の割合は62%、中央値以下(405万円以下)の割合は49%です。つまり、国民の約半分は中央値以下の収入で暮らしていることになります!

*平均値:データの合計をデータの個数で割った値。平均値は外れ値(極端に大きい、または小さい値)の影響を受けやすい。例えば、平均年収を計算する場合、年収500億円(外れ値)の人がいると平均値が大きく押し上げられ、実情とかけ離れてしまう。

*中央値:データを小さい順に並べたときに真ん中にくる値。平均値よりも、現実的な値が得られる。

中流層はどこへ消えた?

今、日本では中流層が徐々に減っています。では、その中流層はどこへ行ったのでしょうか?

消えた中流層には、2パターンあります。一つは中流層から富裕層へのし上がるパターン。近年は株式投資などで、中流層から富裕層へ移行する人が増えていると言います。株式投資をしていたら、いつの間にか資産が増えて富裕層の仲間入り。このような人達を「いつの間にか富裕層」と呼ぶそうです。

日本の経済状況は悪化していますが、実は富裕層は着実に増えています。

一方、中流層から貧困層に落ちていくパターンもあります。実は、中流層から富裕層へ移行するパターンよりも、こちらのパターンのほうが多いとされています。踊子もその一人です。

上がらない賃金、増え続ける税負担、物価の上昇などに対応しないまま、何も考えずに生きていると、自分でも気が付かないうちに、ゆっくりと、しかし着実に貧困層に落ちていきます。こちらは「いつの間にか貧困層」とでも呼べば良いのでしょうか。

貧困層の増加率は富裕層の増加率を遥かに上回っています。

少額投資は無意味?

「投資は入金力がすべて」と言われていますが、本当に少額投資は無意味なのでしょうか。確かに、入金力が大きければ複利の力も桁違いになります。残酷ですが、それが資本主義の原則であり、r>gの法則です。

「r>g」を簡単に説明すると、「r」は資本収益率を表し、「g」は経済成長率を表します。つまり、資産運用により得られる富は、労働によって得られる富よりも成長が早いということです。

しかし、少額投資にメリットはないのかと言うと、そうではないと思います。

踊子が考える少額投資のメリットは、以下の3点です。

- 貯金は目減りする

ここ1、2年の日本の物価の上昇率は凄まじいものがあります。しかし、明確な数字を把握している人は少ないかもしれません。

何もかもが値上がりしていますが、特に食品の物価上昇率は高く、2025年5月には前年同月比で7.7%上昇しました。現在も米類を中心に食品の値上がりが続いています。

世界の中央銀行はインフレ率の目標値を2%としています。日本の中央銀行もインフレ率2%を目標としていますが、実際にはそれを遥かに上回っています。

消費者物価指数(コアCPI)でみた物価上昇率は、2025年4月時点で3.5%です。これは先進国の中でもかなり高い値です。

そんな中で貯金だけをしていたら、物価の上昇率にまったく追い付けません。貯金残高の数値は減っていなくても、銀行に預けておくだけで実質的な価値がどんどん減っていくのです。

例えば、物価上昇率3.5%で計算すると、1,000万円の銀行預金を持っている人は、1年間でその価値が実質35万円減っていることになります。1日当たりで計算すると、960円の減少です。

さらに、銀行に10年間、預けた場合、その価値は650万円にまで減ってしまいます。今後の日本の状況によっては、もっと減る可能性すらあります。

そんな日本で生きていく以上、少しでも増える可能性のある株式投資を行うべきではないでしょうか。もちろん、株式投資でも資金が減る可能性はあります。しかし、恐ろしいスピードで減り続ける現金預金よりも、少しでも増える可能性に賭けるほうが賢いと思います。

(注:いざという時のために、ある程度は現金も保有しておきましょう。)

2. 投資を学べる

実際に投資をしないと投資は学べません。金融リテラシーも高くはなりません。

また、いきなり多額の投資を始めると、銀行員や証券マンにぼったくられたり、騙される可能性があります。

少額投資からコツコツ始めて、株式市場の変動や暴落、世界情勢の影響、複利の効果などを実際に経験することで、生きた知識や投資センスが身に付きます。

- 投資経験はけして無駄にならない

投資や資産運用で得た知識や、自己防衛意識、節約習慣や物の価値の測り方、優先順位のつけ方、仕事に対する考え方、働き方の変化などは、一生の財産になります。これらは目に見えませんが、知らないうちにあなたを大きく変える要素となっているでしょう。

一方、漫然と生きている人はいつまで経ってもこれらが身に付きません。

考え方や意識が変わることで、あなたの資産だけではなく、収入そのものもいつの間にか上がっているかもしれません。

例えば、投資を始めようと思って、たまたま目についたこのブログを読んだだけでも、将来に対するあなたの見方は大きく変わったはずです。

低所得者の生き残り戦略

今までの生き方を変えない人は、これからの時代についていけなくなるでしょう。この時代を生き抜くためには、ただ真面目に働くだけではいけません。毎日、特に新しいこともせず、言われるままに真面目に働いていれば中流の生活が保証されていた時代は終わりました。今、日本は大きな転換点に立っています。働き方、生き方、考え方、すべての面において、これまでの価値観、習慣、やり方が通用しなくなっています。

特に、低所得者層は生き残るのが難しい時代です。生き残り戦略をしっかりと立て、来るべき時に備えましょう。

踊子が考える生き残り戦略の3つの柱は以下のとおりです。

- 一つの収入源に依存しない

会社や一つの収入源に依存しない働き方を目指しましょう。変化が激しい今の日本では、ビジネスの流行り廃りも激しいです。今は好調でも、やがてAIにとって代わられる職業もあります。一つの会社、一つの収入源に依存しない働き方を目指しましょう。

踊子は2年前までフリーランサーとして働いていましたが、一つの会社に依存し過ぎたため、その会社から仕事が貰えなくなった途端、フリーターへと転落しました。

これからの時代、本業と平行できる副業があれば安心です。副業が二つ以上あれば、さらに安心ですが、まずは少なくとも一つは何かの副業を始めましょう。

会社員の場合は、副業が難しいこともあるかもしれません。しかし、会社からの給与だけでは生活がギリギリで老後資金を貯められないのであれば、転職もやむを得ないと思います。今の職場にしがみついて、老後を蓄えなしで迎えるのは自殺行為です。思い切って、副業を認めている会社に転職するのもありです。最近は、そういった会社も増えています。

いきなり何かを始めるのではなく、本業を確保した上で副業を始めるのが理想です。

副業は何でも良いと思いますが、SNSを活用した副業は元手も要らず、誰でも簡単に始められるのでお勧めです。自分のペースで働けますし、本業との両立もしやすいと思います。

また、途中で挫折した場合でも、多額の負債を抱えずに済みます。

副業の基本は細く、長くです。小さく始めて、徐々に大きくしていきましょう。

- 自己投資をして、スキルアップする

雇われて働いているだけでは、現代社会を生き延びるスキルは身に付きません。働き方が変わっても生きていけるように、自己投資を積極的に行い、スキルアップをしましょう。

特に、若い人は未来の自分の為に、今から意識して自己投資をしておけば、高い確率でリターンが得られると思います。人によっては、NISAに数百万円を投資して、年に数万円の運用益を得るよりも、大きなリターンを得られる可能性があります。

若いうちの自己投資には、何ものにも代えがた価値があります。

中高年の場合は、会社で学んだ知識を副業に活かせないか考えてみましょう。副業を始める場合は、畑違いの分野から仕事を選ぶのではなく、今ある知識や経験を活かせる分野から選択すると時間とエネルギーを大幅に削減できます。

「勉強はいくつからでも遅くない」と言われるように、中高年でも学びは必要です。人生100年時代と言われています。また、将来、高齢者の定義を「70歳以上」に引き上げる案も出ています。「労働50年時代」を迎えた時に、何十年も前に学校で学んだ知識だけで世の中に変化に対応できるとは思えません。

私達の親世代が教えてくれた「生きるために知恵」のいくつかは、既に役に立たなくなっています。新しい事を学び続けましょう。若い人ほどの大きなリターンは得られないかもしれませんが、生活の安定にはつながると思います。

しかし、中には、第二のカーネル・サンダースも現れるかもしれません。カーネル・サンダースがKFCを正式に立ち上げたのは65歳の時でした。

また、特技や趣味がある場合は、それがビジネスに繋がらないか検討してみましょう。趣味が達人の域に達しており、しかもそれがニッチな市場であれば最強です。既に参入者がうじゃうじゃいる市場で戦うよりは、早く、楽に勝てます。

常にアンテナを立てておけば、副業のアイデアはその辺にゴロゴロ転がっていますが、ずっと会社員をやってきた人には思い付かないかもしれません。

次回の投稿では、面白い副業のアイデアをご紹介する予定です。

- 金融リテラシーを高める

これからの日本を生き抜くためには、自己投資、複数の収入源、お金の勉強が必須です。お金に対する知識を深めましょう。

貧困層には共通した行動、思考パターンがあります。お金、仕事、人間関係などに貧困層特有の偏りが見られますが、その中に情報収集をしない、情報の価値を軽くみているという特徴も含まれています。貧困層は情報弱者です。まずは情報収集をし、お金の勉強を始めましょう。

お金に関する知識は、収入と資産の増加に直結します。また、あなたとあなたの資産を守ってくれる力強い盾ともなります。たとえ、今、あなたの資産が少なかったとしても、そのなけなしのお金を失ったら悲しいですよね。資産を守り、増やすためには、お金に関する知識が重要です。金融リテラシーを高めて、防御力をつけましょう。

皆さんも以上の3本柱に自分なりのプラスαを加えて、自分流の生き残り戦略を立ててみてください。

老後のためのお金はいくらあっても、あり過ぎるということはない

私達の老後には、問題が山積みです。老後にはいくらお金があっても、あり過ぎるということはないでしょう。

今後、私達日本人を待ち構えている問題をいくつ挙げていきます。

・少子高齢化

増え続ける高齢者を支えるために、既に増税ラッシュが始まっています。しかし、現役世代の人口は減る一方なので、国民の一人当たりの負担は重くなるばかりです。

・年金と退職金の減少

年金と退職金だけで老後が送れる時代は終わりました。今後は、年をとっても自分の手で生活の糧を得る必要があります。

・物価の上昇

2021年頃から、日本はデフレからインフレに転じ、物価が上昇し始めました。2025年4月度の物価上昇率は3.5%です。

特に心配なのは、食品の値上がりです。娯楽費や服飾費は削れても、食費は削れないのが辛いところです。

また、猛暑は米、野菜、果物、卵などの取れ高にも影響を及ぼします。農業人口は減り続けている上に、収穫量の減少。日本は多くの品目を外国からの輸入に頼っていますが、これからはさらに依存率が上がるでしょう。

輸入に頼るということは、為替や外国の紛争の影響をもろに受けるということでもあります。直近では、ウクライナ紛争の影響で食品の価格が高騰しています。

・エネルギー価格の上昇

年々、エネルギー価格が上昇していますが、今年も猛暑のため冷房を使わない訳にはいきません。冬の寒さは工夫次第でなんとか防げますが、日本の夏は冷房なしでは乗り切れません。命の危険さえあります。

しかし、2025年7月〜9月に実施される補助金「電気・ガス料金支援」が実施される予定ですので、エネルギー価格も少し下がりそうです。

しかし、地球温暖化の影響で、今後も冷房費は上がり続けるでしょう。

また、ウクライナ紛争だけではなく、イスラエル・イランの紛争もエネルギー価格の上昇につながりそうな気配です。

グローバル化が進んだ現代では、外国の問題も関係なしでは済まされません。

・労働人口の減少

少子高齢化により、医療・介護の現場で働く人の数が減少しています。数十年後は、必要な医療や介護が受けられなくなる可能性があります。家族がいれば、家族が面倒をみてくれるかもしれませんが、独身の人は介護難民になる可能性が高いと言われています。

また、医療以外のエッセンシャルワーカー(警察、消防、行政、福祉、教育、物流、販売業、農林水産業、建設業界などで働く人達)の人数も減っていますので、将来は必要な時に必要なサービスが受けられなくなる可能性があります。

既に建設業界の人手不足は顕著になっており、家の取り壊し費用が高騰するなど、空き家問題の一因ともなっています。

・インフラ設備の老朽化

日本のインフラ設備の多くは、高度経済成長期に集中的に造られたため、寿命を迎える時期に差し掛かっています。道路、橋梁、上下水道、港湾施設などの整備が急務となっています。

国土交通省は今後、30年間でインフラ設備の維持管理・更新に掛かる費用を最大約195兆円と試算しています。これらの費用は国民の税金で賄われます。

・円安の影響

日本の国力が落ちれば、円の価値が下がり、円安になります。食品を始め、日本は生活必需品の大半を輸入に頼っています。円が安くなれば、輸入品の価格は吊り上がります。物価は益々上がり、日本は加速度的に貧しくなっていくでしょう。

・温暖化

これからの世界では、地球温暖化の影響は無視できません。昨年の夏も猛暑でしたが、今年はそれを上回る猛暑になると予想されています。現に、まだ6月ですが、30℃を超える日が既に何日も続いています。

温暖化が加速すれば、日本全国で冷房費が上昇します。北海道も例外ではないでしょう。一方、世界情勢の影響を受けて、電気料金は値上がりし続けています。

現在、東京の真夏日(30℃を超える日)は年間約46日間ですが、このまま温暖化が進むと、1年のうち3か月以上が真夏日になると予想されています。

また、温暖化の影響で作物の収穫量が減り、世界的な食糧不足が起こる可能性があるとも言われています。

・国難級の大災害

30年以内に南海トラフ地震および首都直下型地震が起こると想定されています。これらの地震は東日本大震災の比ではなく、実際に起これば日本経済は壊滅的なダメージを受け、最貧国に陥ると言われています。第二次世界大戦後も日本は不死鳥のように復活しましたが、超高齢化社会となった今の日本では立ち直ることは不可能です。

老後のためのお金はどれだけあっても多過ぎるという事はない

「老後2,000万円問題」が叫ばれてから久しいですが、日本が抱えている問題を考えると、どれだけ質素に暮らしても老後資金が2,000万円では足りないと思います。この記事を読んでいらっしゃる皆さんの中にも、そう思っている方は多いのではないでしょうか。

試しに、老後30年を月15万円で暮らすと仮定して計算してみてください。仮に年金が5万円もらえるとしても、30年間の生活費は3,000万円を軽く超えます。しかも、これは物価や税金の上昇、病気になった時の医療費や介護費を加味していない金額です。

10万円×12ヶ月×30年=3,600万円

老後のお金はどれだけあっても、多過ぎるということはありません。できる範囲で良いので、今から備えておきましょう。

若い時にもっとお金を使っておけば良かったと思っている高齢者はいない!

そうは言っても、お金を貯め込むだけの人生は詰まらないと思っている人もいるかもしれません。たまには美味しい物も食べたいし、旅行も行きたいし、少しぐらいの贅沢はしたいですよね。

巷では、「年をとったら美味しい物もあまり食べられなくなるし、旅行に行く体力もなくなる」、「若いうちにしかできないこともある。若い時に使う1万円と、年をとってから使う1万円は価値が違う」、「若いうちにお金を使っておかないと、年をとってから後悔する」などと言われています。

本当にそうなのでしょうか。そんな言葉に惑わされて、「やっぱり、貯蓄よりも、今の使ったほうがいいのかな」と思う人は少なくないかもしれません。

しかし、そんな事を言っている人は、実際には若くて、高齢者の実態を知らない人ばかりです。実際はどうなのか。高齢者自身に聞いてみたいと思いませんか。

踊子は一応、シニア世代ではありますが、まだ高齢者ではないので(行政が定めた高齢者の定義は65歳以上)、高齢者の気持ちが完全には理解できません。母と話していても、考え方の違いを感じることがよくあります。

「若い時にもっとお金を使っておけば良かった」のか?この問いに対する答えは、半分Yesで、半分Noです。

確かに、年をとったら美味しい物もあまり食べられなくなります。しかし、若い頃ほどたくさん食べられなるからといって、美味しい物を美味しいと感じられなくなるわけではありません。

食欲は人間の根源的な欲求ですから、年をとってもなくなりません。むしろ、他に楽しみがない分、食への欲求は大きくなるかもしれません。(個人差はあると思いますが…)食への欲求がなくなるのは、生物として本当に終わりを迎える時だけで、それまではちゃんと食欲も残っています。

その証拠に、「年金が少ないと、何が一番辛いか」と年金受給者に訊ねると、大部分の人が「食べたい物を食べられないこと」と答えます。

我慢だけの生活は辛いものです。お金があったらアレも食べたい。コレも食べたい。日頃は食べたい物を我慢し、年金支給日にだけちょっと美味しい物を食べるのが楽しみという高齢者はたくさんいます。

高齢者や低所得者の贅沢は、車や旅行でもなく、衣服でもなく、「食」なので、その唯一の楽しみが奪われることは相当、辛いことです。

ある保険の営業マンは、「若いうちにこそ、お金を使えと言っているのは若い人だけ。高齢者はそんな事を思っていない」と語ります。

高齢者が言わないお金に関する言葉2選

若い時、もっとお金を使っておけば良かった

「若い時、もっとお金を使っておけば良かった」と言う高齢者はいないと思います。卑近な例で申し訳ありませんが、私の母もそんな事は一言も言いません。むしろ、「年をとってから苦労したくなければ、若い時からしっかり貯金をしろ」と口を酸っぱくして言っています。若い頃に贅沢をしなかったからこそ、今の安心があると思っています。

高齢者にとってお金はお守りです。持っているだけでも安心できます。お金の余裕は心の余裕につながります。あればあるほど、安心できます。若者と違って、高齢者は働いて金銭を得ることができません。年をとったら、お金は減る一方です。お金が減っていく恐怖は若者には分かりません。

また、お金がないと、選択の自由が得られなくなってしまいます。気力・体力が衰え、体が不自由になった時、お金があれば人的サービスを利用できます。年をとっても自由を確保するためには、お金が必要です。お金がないと、あなたの選択肢は狭められ、希望も意志も尊重されず、自由も尊厳を失います。

「若い時に使う1万円と、年をとってから使う1万円は価値が違う」と思っている人には、「若い時の貧乏と、年をとってからの貧乏は辛さが違う」と伝えたいです。そして、何よりも、お金がなくても楽しめるのが若さの特権です。その特権は多いに享受しましょう!

人生の前半が良くても、後半が滅茶苦茶だったら最悪です。逆に、人生の前半で苦労をしても、後半が良ければ、幸せな人生だと言えるでしょうす。最後に幸せになれれば、若い頃の苦労など忘れてしまいます。

私の母は戦後の混乱期を母子家庭で過ごし、辛酸を舐め尽くしましたが、今は穏やかな日々を送っています。母を見ていると、「終わり良ければ総て良し」だなとつくづく思います。

お金を使い切って死にたい

この言葉を言う高齢者もいないと思います。しかし、若者の中にはこう言う人が結構な割合で存在します。しかし、彼らも年をとったら、そんな事は言わなくなるでしょう。今は若くて、高齢者の気持ちが想像すらできないので、そんな事が言えるのでないでしょうか。

少し前に「Die with Zero(ゼロで死ね)」という本がベストセラーになりましたが、表題だけを読んで、「お金を遺して死んだら損をする」と思っている若者が結構、いるようです。しかし、この本の主旨は「死ぬときにお金がゼロになるように計算せよ」ではありません。詳しい内容をお知りになりたい方は、Amazonで検索してみてください。

それにしても、1円も残さずに死にたいだなんて、せこすぎますよね。そんなみみっちい事を考えずに、一生懸命働いて、余ったら寄付をすればいいと思います。踊子は独り身で子供もいませんから、もしもお金が余るようなことがあったら、慈善団体に寄付するつもりです。

投資の神様ウオーレン・バフェット氏も、マイクロソフトの創業者のビル・ゲイツ氏も皆、遺産は全額慈善団体に寄付すると言っています。

表情も変わり、魅力が増した

また、人の寿命は誰にも分かりません。だからこそ、みんな困っているのです。お金を余らせて死ぬ分には良いですが、生きてるうちにお金がなくなったら目も当てられません。

年をとったからと言って、無理してお金を使い切る必要はありません。お金に不自由しない状態が維持できれば十分だと思います。

お金があれば、「使う」・「使わない」の二択になりますが、お金がなければ、「使えない」の一択しかありません。

人生は日々の選択の積み重ねです。それがあなたの人生の最終章を作ります。旅の途中で幾多の困難に遭遇しても、ハッピーエンドで終われば笑顔になれます。むしろ、途中の困難が大変であればあるほど、最後に掴み取った幸せの重みを感じられるでしょう。

老後を安らかに暮らすためにも、日々、賢い選択を積み重ねていきましょう。

まとめ

現在、日本は厳しい状況におかれています。しかし、今後はさらに厳しい状況になるでしょう。お金はいくらあっても、あり過ぎることはないはずです。今、節約・貯金道を邁進している方も、貯め過ぎて損をするという事はありませんから安心してください。

漫然と日々の仕事をこなすだけでは、間違いなく今よりも貧しくなってしまいます。お金の勉強をし、賢く運用し、蓄財しましょう。それが生き残る唯一の道です。お金は頼もしい味方です。人生の選択肢を増やし、心豊かに暮らすためにもお金とはできるだけ仲良くしましょう。

お金で買えない物も確かにありますが、だからと言ってお金を軽視する人はいないでしょう。お金は人生のほとんどの問題を解決してくれます。

投資は元本が減るかもしれないから嫌だと言う人もいますが、銀行に預けていても資産は目減りします。(今後の日本の物価上昇率は日銀が目標としている年2%ではなく、最低でも3%と想定しておくのが現実的です。)

元本割れをしたとしても、計算してみたら、物価上昇率で目減りする分と同じぐらいだとしたら、少しでも増える可能性がある株式投資のほうが希望があります。たとえ、リターンが2%や3%だとしても、銀行預金よりは良いですよね?

年をとると、お金の使い道は減ります。しかし、だからと言ってお金の価値が下がることはありません。老後の備えは絶対に必要です。

老後に「あの時、もっとお金を使っておけば良かった」、「もっと楽しんでおけば良かった」と思う人はいません。なぜなら、過去は過去、今は今だからです。高齢者だって、「今」を生きていますから、「過去」よりも、「今」が重要です。高齢者にだって未来はあります。だからこそ未来に対する備えが必要なのです。

多くの人が年をとった時に思う事は、「あの時、もっとお金を使っておけば良かった」ではなく、「若いうちにちゃんと備えておけば良かった」です。

しかし、貯蓄と消費のバランスは重要です。何事も極端にし過ぎると、心と体に悪影響が出ます。

お金は大切ですが、お金を唯一神のように崇めてしまうのは危険です。お金で買えない楽しみや喜び、人間関係を作れるかが、人生の豊かさを左右します。

最後に、宋 世羅(そん せら)さんの「20-30代が知るべき、高齢者の本音」に寄せられたコメントをご紹介して終わります。

<視聴者のコメント>

・高齢者です。資産が有ると子供達や他人に媚びずに生活が出来ます。えげつないけどこれが現実です。

・浪費家だった父が老後にお金がギリギリになり、死ぬ間際に私に「お金は貯めとくに越した事はないよ」と言った言葉が忘れられません。

・生活がお金の心配なく楽に出来ることが有り難く感じます。少しでも残ったら後は娘に遺したいです。

・裕福な高齢者が我が子に伝えたいことは、「お前に苦労させたくないからここまで頑張ったんだよ」ということ。「じゃんじゃん使っていいよ」と言う偉そうな言葉ではなくて、子として感謝の言葉を伝えるのが、高齢者を満足させる幸せの形なのではないかと思います。

・私は61歳です。自分の親の最後の3年間を考えると、老後は良いスタッフがいる施設で最後を迎えられたらと思います。施設に入るにはお金が要りますよ。子供に迷惑をかけたくなかったら、高齢者は施設に入るために2,000万ぐらいの現預金があった方が良いと思います。

・「若い時に使いまくっとけば良かった」なんて思うような人たちは実際に若い時に使い切ってて、高齢になった時は厳しい生活してる割合が多いんじゃないかなと思う。

・「若い時もっとお金を使えば良かった」と言っても、若い時にお金がなければ使いようがない。高齢の人はお金を使う場所や体力が限定されてしまうので、使い切るのは難しいけど、詐欺に騙されはする。

・年寄りになると消費する意欲がなくなると年老いた親から聞いた。

・億単位の莫大な資産残した祖父曰く、人生で1番お金かけてよかったのは、海外旅行とのこと。あとは食材。健康などのメンテナンス。祖父は95歳まで最前線で現役で働いてました。

・両親を看取って思ったのは、「老後は何をするにもお金が必要」です。

・そもそも年を重ねると物欲も無くなるし、高齢なら終活のため物を買いたがらない。

・世の中、お金って再認識しました。

今回の記事はいかがでしたでしょうか。皆さんのお役に立てれば幸いです。

良かったら、画面左下の「いいね」ボタンをポチッと押してくれると嬉しいです。👍

コメント