お金持ちになりたい皆さん、こんにちは!貧乏人代表 踊子です。

このブログを読んでくださっている方々は、少なからずお金持ちを目指していると思いますが、今日は皆さんがいつかお金持ちになった時のために、お金持ちの特徴をお教えします。

近年は新NISAで小金持ちになる人達が増えています。真面目で勤勉な皆さんのことですから、このまま努力を続ければ、いつかはお金持ちになるかもしれません。その時のために、今から勉強しておきましょう。

皆さんがお金持ちになっても、ならなくても、お役に立つ情報だと思いますので、読み飛ばすことなく、最後までお付き合いください。

お金持ちにも種類がある

一括りにお金持ちと言っても、実は様々な種類のお金持ちが存在します。皆さんが将来、お金持ちになった時、自分がどのカテゴリーのお金持ちに属するのか分かっていないと、せっかくの資産も喰い潰してしまいかねません。お金持ちの種類を踊子が懇切丁寧に解説しますので、是非、覚えて帰ってください。

お金持ちの定義

本題に入る前に、まずは「お金持ち」とはどういった人達なのか、整理してみましょう。

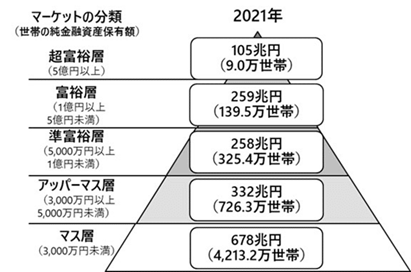

野村総合研究所の調査では、純金融資産1億円以上の世帯を「お金持ち(富裕層)」と定義するようです。ちなみに、「小金持ち(アッパーマス層)」は資産3,000万円~5,000万円だそうです。

純金融資産とは、保有資産(預貯金、株式、債券、投資信託、土地、建物など)から負債を差し引いた額を指します。住宅ローン、カーローン、カードローンなどがある場合は、資産からそれらを差し引いて考えます。

残念ながら、今の日本では資産3,000万円以下の世帯(マス層)が、全体の約8割を占めています。そのような状況で、資産1億円以上のお金持ちの話をしてもピンとこないと思いますので、今回の記事では、資産1,000万円~3,000万円をお金持ちと定義します。ちょっとスケールが小さくなってしまいますが、その分、リアルな感覚で理解できると思います。

日本人の約8割を占めるマス層とは

では、日本人の約8割を占める「マス層」とはどんな人達でしょうか?

下の図は野村総合研究所が作成している有名な「富裕層ピラミッド」です。この図の一番下に位置する層が私たちが属しているマス層です。

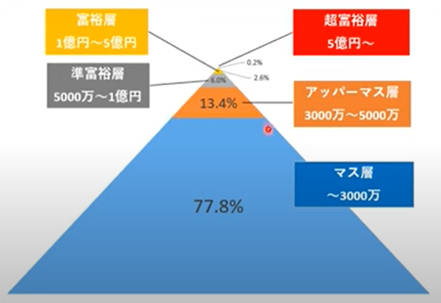

しかし、実際の富裕層ピラミッドはこんなにキレイな5等分にはなっていません。

現実には、下の図のような割合になっています。

マス層の多さがよく分かりますね。

しかし、この図、ちょっと変だと思いませんか?富裕層の分類は細かいのに、全体の8割を占めるマス層は10束一絡げにされています。

富裕層ばかり細分化されて、マス層は大雑把に一括りされているのには理由があります。実は、この図、野村総合研究所の顧客である富裕層向けに作られているからです。顧客である富裕層以外は、ぶっちゃけどうでもいいって感じが滲み出ていますよね😅

しかし、同じマス層でも人数が多い分、様々な人がいます。貯蓄0円世帯もあれば、貯蓄3,000万円弱の世帯もあります。

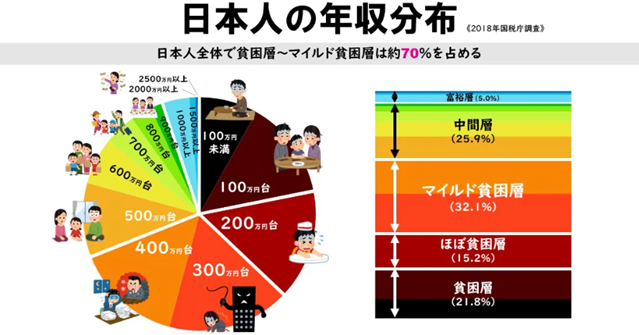

そこで、このマス層を細分化している図を探してみました。富裕層ピラミッドとは少し異なりますが、下の図が一番、現実に即しているのではないかと思います。

上の図では、日本人全体の8割を占めるマス層を「貧困層」、「ほぼ貧困層」、「マイルド貧困層」、「中間層」の4つに分類しています。

一つご留意いただきたいのは、野村総合研究所のピラミッドは資産額をベースに作られているのに対し、こちらの図は年収をベースに作られている点です。

では、マス層のサブカテゴリ―4つを下から順に説明していきます。

貧困層

年収100万円未満。資産額は0円、または借金を抱えている。

収入が低いため、日々の生活費にも困り、借金をしてしまいがちです。教育レベルが低いため、安定した職に就けず、低賃金の仕事に甘んじるしかありません。並大抵の努力では、負のループから抜け出すことはできません。

ほぼ貧困層

年収約200万円。資産額ほぼ0円。

フルタイムで働いているにも関わらず、貧困状態にある層です。ワーキングプア層とも呼ばれています。

最低賃金、またはそれ以下の賃金で働いていることが多く、給与では生活費を十分にカバーすることが難しい状態にあります。

パートタイム、派遣社員、契約社員など非正規雇用で働いている人が多く、収入は不安定です。都市部では生活費が高く、地方では給与が低いなどの社会的要因も、ワーキングプアの潜在的要因となっています。

この層の収入の大半は、住居費などの生活費に消えてしまいますので、資産を形成する余裕がありません。

しかし、この層でも長期的な視野に基づいて、根気強く取り組めば、資産を形成することが可能です。

現在でも、この層の人数は皆さんが思っているよりも多いです。今後はインフレの加速に伴い、今後、この層はさらに増えていくるでしょう。

この層の中には、税金控除後の手取りが生活保護支給額よりも低い人達がたくさんいます。生活保護受給者よりも貧しい人達が、税金を払って生活保護受給者を支えているのです。

この人達に、「働くのが馬鹿らしい。生活保護を貰ったほうが楽」と思わせないように、社会制度の早急な見直しが必要です。さもないと、日本はどんどん悪くなっていくでしょう。生活保護受給者よりも、真面目に働く者が報われる社会になって欲しいものです。

マイルド貧困層

年収300~400万円。資産額は100万円未満。

一定の生活水準は辛うじて維持できますが、社会的には低所得者とみなされるのがこの層です。

年収300万円を手取りに換算すると、220万円~240万円となります。月の手取り換算では、約20万円となります。

この層は、病気や失業、休職などを何らかのきっかけがあれば、すぐに貧困層に落ちる可能性があります。しかし、年収300万円ぐらいですと、生活はギリギリできてしまうので、問題から目を逸らしてしまいがちです。

一方、同じマイルド貧困層でも年収400万円クラスになると、社会的には貧困層とはみなされなくなります。

このクラスも生活には余裕がありませんが、300万円クラスほどの切迫感はなく、危機感も薄いため、現状から抜け出す努力を怠りがちです。

このクラスも病気や失業、休職、退職などによって、貧困層に落ちる可能性は高いと言えます。

マイルド貧困層は、生活に余裕のない中でどうやって現状を打破するのかが課題です。

現在の生活がギリギリであるという事は、老後は間違いなく破綻すると思ってよいでしょう。「気が付いたら、貧困層に落ちていて、這い上がれなくなった」ということのないように気を付けましょう。

中間層

中間層は年収500~600万円クラスと700~900万円に分かれます。

平均的な収入と資産を持つ層ですが、貯蓄額にはバラツキがあり、一概には言えません。

年収500~600万円クラスは、安定した職に就いていることが多く、基本的な生活費には困りません。

マイルド貧困層に比べると、住宅や軽自動車の保有率も高くなります。しかし、住宅は郊外、車は軽自動車など必要最低限のものになります。

同じ中間層でも年収700~900万円クラスは、大手企業に勤務し、収入が高く、教育レベルも高い傾向にあります。このクラスになると、資産額も急激に跳ね上がります。自分の資産だけでなく、土地、建物、株式、債券などを親から受け継ぐ人も多いでしょう。

保有している住宅も都心に近く、自動車も普通車クラスになります。

このクラスの人達は、既に保有している資産に加えて、新たな資産を形成する余力があります。また、将来を見据えた長期的な視点で資産形成を考える余裕があるので、子供の教育資金や老後資金を貯めることもできます。

今回の記事で扱う「お金持ち」は、この層とこの層の一つ上のアッパーマス層です。

お金持ちの種類

前置きが長くなってしまいましたが、本題に入ります。今回のテーマは貧困層の実態ではなく、お金持ちの種類です。

最初に述べたように、踊子が考えるお金持ちには5種類あります。実際には、明確に分類できるケースは少なく、数種類のタイプの混合型が多いかもしれません。

順を追って説明します。

1. 高収入リッチ

高収入の定義は年収850万円以上とされています。年収が850万円以上の世帯は全体の17.2%ですので、かなり少ないと言えるでしょう。労働収入(労働によって得た対価)が非常に高く、継続的に大きなキャッシュフローを得ています。キャッシュフローリッチと呼ばれるタイプのお金持ちがこの人達です。一般人が「お金持ち」と聞いて、真っ先に思い浮かべるタイプかもしれません。

このタイプのお金持ちは、能力が突出しており、稼ぐ力がバグっています。代表的な職種としては、医師、弁護士、公認会計士、税理士など専門性が高い職業が挙げられます。また、外資系の金融企業、商社、コンサルティング会社、IT関連企業などに勤務する人達も多いです。

この人達は入っている金額も大きいですが、出ていく金額も大きいと言われています。しかし、稼ぐ力がバグっているので、生活レベルを上げても問題がありません。

ただし、労働による対価だけに頼っていると、働くのを止めた時、収入が途絶えてしまいます。ストックフローも賢く運用すれば、キャッシュフローとの相乗効果で、資産はどんどん増えていきます。

2. 起業家リッチ

世帯年収1,000万円以上。保有資産3,000万円以上。

このタイプのお金持ちは起業によって一代で富を築いた人達です。勤労収入の多いキャッシュフローリッチです。ジェフ・ベゾス氏やイーロン・マスク氏、ビル・ゲイツ氏などが代表例です。

ジェフ・ベゾス氏やイーロン・マスク氏、ビル・ゲイツ氏ほどではなくても、中小企業の社長さんなども意外に年収が高く、このタイプのお金持ちに該当する場合が多いです。

小汚い作業着を着ているおっさんが年収数千万円ということも珍しくありませんから、人を見た目で判断してはいけません。

このタイプはストック収入を得るよりも、自分で稼いだほうが早いと考えていますので、当然、キャッシュフローは多くなります。万一、失敗しても、何度でもやり直せる力があります。

従来の日本の中小企業の社長さんは、ストックフローをまったく考慮していない人が多いのですが、これからの日本ではキャッシュフローだけではなく、ストックフローを増やすことも考えていかなければなりません。

3. 世襲リッチ

世襲リッチは、代々資産を受け継いできた資産家タイプのお金持ちです。

資産家とは、現金や預金などの金融資産だけでなく、不動産(マンション、アパート、土地など)、貴金属、美術品、自動車などの実物資産も豊富に保有している人達を指します。ストックリッチの典型例です。

労働による収入(キャッシュフロー)よりも、ストックフローからの収入が多く、自分自身の収入はなくても、親から引き継いだ不動産からの家賃収入や株式などで高い生活レベルを維持できます。

このタイプのお金持ちは、稼ぐ力がなくても問題ありません。

少し誇張された話かもしれませんが、親が子供に「働かないでくれ、何もしないでいてくれ」と言うケースもあるとか、ないとか。馬鹿な子供が下手に何かをしようとすると、損失額も半端ではなくなるので、何もしないでニートをしていてくれるほうがずっと良いらしいです。

この人達に必要とされる能力は、「稼ぐ力」ではなく、「守る力」です。今ある資産を減らさないことこそが、この人達の最大関心事です。

世襲リッチは、大まかに「地主タイプ」と「資産家タイプ」に分類できます。

地主タイプは旧態依然とした資産家です。安定重視、現状維持がモットーで、受け継いだものを減らさずに次世代に譲ることが最終目的です。今あるものに満足しているので、資産を増やすチャンスがあっても、リスクを恐れて何もしません。

しかし、「現状維持」は長い目でみれば「後退」です。なぜなら、物価の上昇と円の下落によって、何をしなくても資産は減少していくからです。

昔から、資産は3代で食い潰すと言われています。日本は相続税が高いので、相続する度に相続税でごそっりと持っていかれて、資産が減っていきます。さらに、その遺産を複数の子供たちで分配れば、資産はもっと減ってしまいます。このように、相続税と分配を繰り返すことで、最終的に資産はゼロになってしまいます。

資産を増やす努力もせず、相続対策もせず、何も考えていないと、子世代、孫世代は確実に貧しくなっていきます。このタイプのお金持ちは自分の代だけではなく、次世代、次々世代のことも考えた資産運用が重要です。

一方、資産家タイプは、堅実な上昇思考を持っています。受け継いだ資産を賢く運用し、次世代に渡せる資産を少しでも増やしていこうと考えています。

投資に回す余剰資金も潤沢にあるので、賢く運用すれば、苦労せずとも、お金がお金を産み、資産が勝手に増えていきます。

このタイプは資産に余裕があるので、長期的な視点で資産運用を考えられます。焦ってハイリスク、ハイリターンな投資商品には手を出すことはなく、時間は掛かっても着実に増える方法を選択します。

常に子世代、孫世代まで豊かになることを考えて行動し、次世代にも同じような価値観を継承してもらいたいと思っています。

4. 投資リッチ

新NISAの登場によって、近年、このタイプのお金持ちが増えています。いわゆる「新富裕層」と呼ばれる人達です。現在、シニアの多くが目指しているのが、このタイプのお金持ちだと思います。

このタイプのお金持ちは、高収入リッチと違って、収入は平均レベルです。節約と長期投資によって、時間を掛けて資産を築きました。ストックリッチ(株や不動産などの保有資産が多い人)と言っても良いでしょう。

最近、YouTubeなどで「目指せ1億円!」などと息巻いている30代のYouTuberの多くはこのタイプに属します。

シニアの方で彼らの動画に感化されて、「自分も退職金と貯金で1千万~3千万円程度を保有していて、インデックス投資も始めたから老後は安泰だ」と浮かれていると、痛い目に遭いますのでご注意を!

YouTubeでブイブイ言わせているこの人達はまだ30代で働き盛りです。今のペースで給与収入を得ながら、副業もして、長期投資を続けていれば、いずれは資産1億も夢ではないでしょう。

しかし、シニアの私たちには定年退職が迫っており、今後は収入が激減したり、途絶える可能性があります。しかも、彼らと比べると投資期間もかなり短いです。せっかくインデックス投資を始めても、数年で取り崩しが開始されます。投資で資産を運用しながら取り崩すにしても、彼らとは比べ物にならないくらい資産が減るスピードは早いと思っておきましょう。

幸運にも投資リッチになれたシニアの方々は、YouTubeに踊らされずに、自分を厳しく戒めて、財布の紐を固く締め、体を壊さない範囲で何らかの労働をできるだけ長く続けましょう。

5. 相続リッチ

このタイプのお金持ちは、ある日、突然、多額の遺産が転がり込み、お金持ちになった人達です。別名、「相続貴族」とも呼ばれています。現在、日本は大相続時代を迎えつつあり、相続リッチは静かに、しかし確実に増えています。

日本の人口ボーナス期*に資産を増やした親世代(団塊の世代)は、遺産が1億円程度(土地・建物を含む)あることも珍しくありません。1億円の遺産を子ども数人で分割すると、それほどの額にはなりませんが、それでも「生活のために全力で働く」必要はなくなります。

人口ボーナス期:生産年齢人口(15〜64歳)が多く、豊富な労働力と少ない社会保障費負担により経済成長を促進される現象。 日本では1960年代から1980年代にかけての高度経済成長期に、この人口ボーナスを享受した。

日本人の長寿化に伴い、令和の相続リッチは遺産が入る年齢と定年退職する年齢がほぼ同じになっています。遺産に加えて、まとまった額の退職金が入れば、老後の不安はさらに減るでしょう。

また、退職前から親の遺産の一部を株式投資に充てていれば、退職時点で既に数百万円の利益が出ている可能性もあります。

相続リッチはお金を持っていることを声高に言いふらしたりしませんので、周囲の人も気が付かないかもしれません。

この人達は自身の年収は平均レベルなので、贅沢はしません。生活レベルも上げません。お昼はお弁当を持参し、服装もごく普通です。暮らしぶりも今までと大きく変わりません。しかし、最近、どこか余裕が感じられる。そんな人がいたら、相続リッチかもしれません。

「生活のために働く必要がない人」 は、会社に多くを期待しません。給与はそこそこあれば十分だと考えます。以前は給与に対する不満を漏らしていた人も、相続リッチになると愚痴を言わなくなります。会社に多くを求めない代わり、自分自身も会社に滅私奉公しません。今流行りの「静かな退職」には、こういった人達も含まれているのかもしれません。

その結果、同じ職場にいても、「生活のためにがむしゃらに働く層」と「生活のために働かなくてもよい層」という二つの層が生まれます。二つの層の熱量には、大きな差があります。

大相続時代は団塊の世代が全員、後期高齢者になったことで始まりました。団塊の世代の子供たち、つまり団塊の世代ジュニアは就職氷河期世代でもあり、長年、非正規雇用で働いている人も少なくありません。相続リッチの中には上述した平均的な収入を得ている人達以外にもこういった人達も含まれます。

この人達は貯蓄もなく、退職金もなく、年金も雀の涙ですので、1千万~2千万円程度の遺産が入っても気を緩められません。ずっとお金で苦労してきた氷河期世代が遺産を浪費することはあまり考えられませんが、よく考えて使わないとあっという間になくなってしまいます。

この人達は元々は貧困層またはマイルド貧困層に属していた人達ですから、相続リッチになってもお金持ちになった感覚は薄いかもしれません。

自身の収入は依然として低く、生活費を十分にカバーすることができません。節約しようとしても、収入が圧倒的に足りないので節約もできません。遺産を株式投資に充てようとしても、投資を始める前に生活費として使い切ってしまう可能性があります。1千万~2千万円程度の遺産であれば、十年ちょっとで淡雪にように溶けてなくなってしまうかもしれませんので、気を付けましょう。

しかし、遺産の減るスピードが早いからと言って、何も勉強せずに、慌てて銀行にすべてを任せてしまうのは危険です。「遺産を使い切る前に、早く何とかしないければ」と焦る気持ちは分かりますが、焦ると碌なことがありません。銀行や証券会社の恰好の餌食になってしまいます。場合によっては、投資詐欺に引っ掛かる可能性だってあります。

親の遺産を贅沢に使い、一時的にでも楽しい思いをしてお金を失うならまだしも、まったく使えないまま、すべてを失うのは悲しすぎます。残念ながら、世の中には氷河期世代のような長年、苦しんできた人達からもお金を絞り取ろうとする輩がたくさんいます。気を付けましょう。

また、相続貴族は嫉妬を買いやすい存在であることも自覚しておきましょう。そもそも、お金持ち自体が嫉妬を買いやすい存在です。その上、「棚から牡丹餅」式にお金持ちになったとなれば、人は嫉妬せずにはいられません。気を付けましょう。

銀行員や証券マンですら、顔には出しませんが、あなたの資産額を聞いて内心で嫉妬していることがあります。「楽して狡い」、「俺のほうが優秀なのに、こんな奴が大金を手にするなんて」、「どうせ、自分で苦労して稼いだ金じゃないんだから、搾り取ってやれ」と思う人も少なからずいます。今までは嫉妬される側ではなかったので分からないかもしれませんが、嫉妬ほど恐ろしいものはありません。

まずは、じっくりと腰を据えてお金の勉強をしましょう。一年ぐらいかけて勉強しても、投資詐欺に遭うよりは何倍もマシです。学んだ時間はけして無駄にはなりません。「急がば回れ」は、世界共通の認識です。

相続貴族は自分で資産を作ったわけではなくので、お金を稼ぐためのスキル、知識、経験

がありません。困難に立ち向かう勇気もありません。何もないところからコツコツ積み上げる忍耐強さもありません。

それを自覚し、今までの生活を変えず、節約を心掛け、老後も細々とでも良いので何らかの仕事を続けましょう。

また、投資が怖いからと言って、遺産を現金のままにしておくと、物価高の影響で現金が目減りしてしまいます。資産運用して、資産寿命を伸ばしましょう。

そして何よりも肝心なことは、いきなり投資をせず、お金について学ぶことです。

今まで、立ち止まる暇もなく働いてきた人達は、遺産が入ったら、少し心と体を休め、将来について(老後について)じっくりと考える時間を取れると良いですね。

人は心と体に余裕がないと、目先の事しか考えられません。冷静な判断もできません。遺産を遺してくれたご両親に感謝しつつ、暫し休んで、今後の30年間、老後の収入源、年金、資産運用などについて落ち着いて考えてみましょう。走りながら考えるより、立ち止まって考えたほうが良いアイデアが浮かびます。

氷河期世代の親御さんがこの記事を読む可能性はかなり低いと思いますが、もしも、この記事を読んでくださったなら、次の事を考えてあげてください。

非常に余計なお世話かもしれませんが、氷河期世代のお子さんは貯金もなく、将来貰えるであろう年金も少ないです。親御さんの世代とは比べ物にならないくらい、厳しい老後が待っています。もしも、今、少しでも余裕があるなら、生前贈与を考えてあげてください。自分が死んだら子供にあげようと思っていたお金を少しずつ早めに渡すことで、お子さんが資産運用できる期間が延びます。それが最終的には数百万円の違いを生み出す可能性があるのです。

たとえば、生前贈与は110万円以下であれば、非課税になります。最終的に数千万円を遺産として遺すよりも、生前贈与で毎年110万円ずつお子さんにあげたほうがお得です。お子さんが資産運用で得られる利益や相続税を考えると、最終的に数百万円の違いが出る可能性があります。

自分が何歳まで生きるか分からないのに、生前贈与をするのは難しいかもしれません。また、「死」について考えたくない人も多いと思います。しかし、あなたが英断を下せば、死後何年にも渡ってお子さんから感謝されるでしょう。

生活防衛資金の重要性

お金持ちと資産運用は切っても切れない関係にありますが、生活防衛資金の確保も忘れてはなりません。

生活防衛資金とは、病気や失業、災害といった不測の事態に備えるため、生活費とは別に備えておくお金のことです。すぐに引き出せる普通預金として管理するのが一般的です。

生活防衛資金の目安は月収の3~6ヶ月分程度と言われています。しかし、これは会社員などの安定した収入のある若い人達の場合です。自営業者やシニアの場合は、月収の1年分から3年分ほどを目安にすると良いと言われています。

投資は生活防衛資金を確保した上で

投資に回すお金は、生活防衛資金を確保した上で捻出します。生活防衛資金を確保しないまま、投資を行ってはいけません。投資をする余裕のない人は、まずは生活防衛資金を貯めましょう。

早くお金を増やしたいからと言って、生活防衛資金まで投資に回してしまうと、株価が暴落した時、大変なことになります。

なぜ生活防衛資金を投資に回してはいけないのか

多くの人は老後資産を作るために株式投資を行っていると思います。

しかし、株式投資で築いてきた資産をいざ取り崩そうとした時に、大暴落が来たらどうなるでしょうか?

例えば、株式投資で築き上げた老後資金3,000万円が、大暴落で半分の1,500万円まで減ってしまったら… 30年間は持つと思っていた老後資産が、15年しか持たないかもしれません。

株価の回復には時間が掛かります。リーマンショックでは株価が元の水準に回復するまで6年かかりました。今後、リーマンショック級の暴落が来ることはないだろうと言われていますが、未来は誰にも分かりません。

若い世代であれば、株価の回復を気長に待てますが、収入がないシニア世代にはそんな余裕はありません。株しか保有していなければ、株を取り崩して生活するしかありません。もしも、1口10,000円だった株が1口5,000円になってしまったら、10,000円を得るためには2倍の口数を売らなければなりません。そんなことをしていたら、株はあっという間になくなってしまいます。

しかし、生活防衛資金やゴールド、債券などの株式以外の安全資産を保有していれば、安全資産を取り崩しながら、株価が回復するのを待つことができます。

口数を大きく減らさなければ、株価が回復した時、資産が再び3,000万円に戻る可能性はあります。それどころか、3,000万円を上回る可能性すらあります。なぜなら、「大暴落の後には、必ず株価が大きく伸びる」からです。

しかし、口数を大きく減らしてしまったら、株価が回復しても資産が二度と3,000万円に戻ることはないでしょう。

安全資産をポートフォリオに組み入れていない人は、自ら資産を減らしてしまうだけでなく、絶好のチャンスまで逃してしまうのです。

上記の理由から、生活防衛資金を確保した上で、投資をすることが推奨されているのです。いざという時のために、生活費の3ヵ月分~3年分を現金として確保しておくことが重要です。

投資の神様ウォーレン・バフェットは、「急いでお金持ちになろうとすると失敗する」と何度も警告しています。

老後資金を早く増やしたい気持ちはよく分かりますが、焦ると碌なことはありません。投資詐欺にも引っ掛かりやすくなります。

近年は、「オレオレ詐欺」よりも、50~60代をターゲットにした「投資詐欺」のほうが増えているそうです。シニアはそれだけカモにされやすいということです。心の隙に付け入られないように注意しましょう。

投資詐欺に遭わないためには、以下の3つを忘れないようにしましょう

・よく分からない投資商品には手を出さない

・インターネットを介して知り合っただけの人の言葉を信じない

・高利回り、元本保証の商品は詐欺と疑ってかかる

最低でも、これらの3つは忘れないようにしましょう。

株式投資の平均利回りは5~7%です。それ以上の利回りを謳う商品は詐欺商品と疑ってかかりましょう。

また、元本保証100%、絶対、元本割れしない投資商品も怪しいです。株式投資は専門家でも先を読むことができません。投資は基本的にノーペイン、ノーゲイン(no pain, no gain)です。リスクなくして、利益を得ることはできません。リスクを取って投資を始めた人だけが利益を得ることができるのです。絶対に損をしないのなら、世の中の人すべてが株式投資をしている筈です。

最近はSNSを介して距離を縮め、投資話を持ちかける人が増えています。踊子のチャンネルにもTiktokやInstagramを通して、売り込みやお願いがたくさんきます。そういった人達は、最初は共通の趣味を話題に近づいてきますが、すぐに怪しい話を持ち出してきます。気を付けましょう。

今回の記事はいかがでしたでしょうか。この記事が役に立ったと思ったら、画面左下の「いいね」ボタン👍と押してくださると嬉しいです。

このブログはまだ読者数も少なく、Google検索にもまったく引っ掛からないこともあります。皆様が偶然、このブログに辿り着いたのは、奇跡のような確率です。

お気に入り登録をしてくださらないと、二度とお会いできないかもしれません。当ブログにまたお越しになりたいと思った方は、お気に入り登録をお忘れなく!

コメント