このところ、政府はプラチナNISAやiDeCoの改定など、高齢者向けの施策を打ち出しています。高齢者も積極的な株式投資が推奨される時代になりました。

利用状況調査によると、70代は20代よりも積極的にNISAを利用しているという結果が出ています。高齢者も積極的に資産を運用する時代になりました。

高齢者がNISAを始める上で問題となるのが、相続です。故人がNISAを利用していた場合、残された資産はどうなるのでしょうか?

2025年問題、2040年問題を乗り越えろ!

NISAの相続問題に触れる前に、まずは2025年問題、2040年問題について説明します。

ここへ来て、政府が急にお尻に火が点いたように様々な優遇政策を打ち出してきたのには訳があります。それは「2025年問題」に対処するためです。

2025年には団塊の世代が一斉に後期高齢者に突入します。それに伴い、介護費、医療費、社会福祉費などが増大します。

さらに2025年から15年後の2040年には団塊の世代がいなくなり、今度は団塊の世代ジュニアが前期高齢者になります。団塊の世代ジュニアは団塊の世代よりも人数が多いですから、今以上に高齢化率が上がり、現役世代の負担は増します。

税金は上がり、物価も上がるけれども、年金は減少する、給与は上がらない…地獄のような未来が待っています。

そんな時代に備えて、政府は国民にNISAやiDeCoなどの税優遇措置を勧めているのです。

NISA利用者が死亡した場合

高齢者でも、高齢でなくても、NISA利用者が死亡する場合はあります。利用者が死亡した場合、残された資産はどうなるのでしょうか?

利用者が死亡した場合は、以下のルールが適用されます。

NISA利用者が死亡した場合に適用される8つのルール

- 故人のNISA口座に残された株は、相続人の特定口座にしか移せない。

- 故人が保有していた株は、相続人の口座に移した後でしか売却できない。

- 利用者の死亡後は、遅滞なく証券会社へ書類を提出しなければならない。

- 故人が保有していた株を相続人の口座に移すためには、故人と同じ金融機関に口座がなければならない。

- 故人が保有していた株を相続しても、売却しなければ税金は発生しない。

- 故人が保有していた株を相続した時点で、相続税が発生する。

- 故人が保有していた株の配当金には即時、税金がかかる。

- 相続した株の評価額は、4つの計算方法で算出した評価額の中で一番低いものになる。

1~8をざっと読んだだけでは、よく分からないと思いますので、詳しく説明致します。

- 故人のNISA口座に残された株は、相続人の特定口座にしか移せない。

NISA口座は一代限りなので、利用者が死亡すると廃止されます。故人の口座に残された株は、相続人の口座に移すことが可能ですが、その場合は、相続人の特定口座に移さなければなりません。

証券口座には「特定口座」「一般口座」「NISA口座」の3種類あります。NISA口座は非課税ですが、特定口座の場合は税金がかかります。

一般口座も特定口座と同じようなものです。どちらも課税対象です。両者の違いは、特定口座の場合は金融機関が確定申告に必要な書類を作成してくれますが、一般口座の場合は金融機関が確定申告に必要な書類を作成してくれない点です。 - 故人が保有していた株は、相続人の口座に移した後でしか売却できない。

故人のNISA口座に残された株は、相続人の特定口座に移した後でしか売却できません。

相続人の特定口座に移した後は、いつ売却しても自由ですので、しばらく保有した後、株価が上がったタイミングで売ることも可能です。 - 利用者の死亡後は、遅滞なく証券会社へ書類を提出しなければならない。

相続人は故人のNISA口座に株式を相続すると知った日から、「遅滞なく」証券会社に必要な書類を提出しなければなりません。

「遅滞なく」とは、「事情の許す限りできるだけ早く」という意味です。状況によって異なりますが、一般的には数日から数週間程度を指します。 - 故人が保有していた株を相続人の口座に移すためには、相続人も故人と同じ金融機関に口座を持っていなければならない。

相続人がNISA口座を持っていない場合は、故人と同じ金融機関にNISA口座を開設する必要があります。

相続人が既に別の金融機関にNISA口座を開設していた場合は、その口座を廃止し、故人と同じ金融機関にNISA口座を開設し直す必要があります。

そのためには、これまで利用していた金融機関に「非課税管理勘定廃止通知書」を発行してもらい、新しい金融機関に「非課税口座開設届出書」を提出する必要があります。

この手続きは時間も掛かり、結構、面倒です。

できれば、利用者が生きている間に、ご家族も同じ金融機関にNISA口座を開設しておきましょう。家族全員が同じ金融機関を利用していれば、情報の共有もスムーズになります。 - 故人が保有していた株を相続しても、売却しなければ税金は発生しない。

相続した株はすぐに売る必要はありません。相続した時に含み損があったり、すぐに売却する必要がない場合は、相続人の特定口座でしばらく保有し、利益が出て時点で売却することも可能です。

ただし、特定口座で運用した株とみなされますので、売却時には含み益に20%の税金(所得税15%、住民税5%)が課されます。含み益がない場合は課税されません。 - 故人が保有していた株を相続した時点で、相続税が発生する。

上述した所得税は売却するまで発生しませんが、相続税は株を相続した時点で発生します。売却時に発生する所得税とは別ですので、ご注意ください。 - 故人が配当型の株を所有していた場合には、故人が死亡した日以後に支払われた配当金は課税対象になります。

配当金は相続人の特定口座に振り込まれるので、課税対象になります。 - 相続した株の評価額は、4種類の計算方法の中で一番低いものになる。

相続した株の評価額は、4つの異なる時点の株価を基準に計算し、その中で一番金額が低いものとされます。

具体的には、

・相続発生日の終値

・相続発生日の当月の終値の月平均額

・相続発生日の前月の終値の月平均額

・相続発生日の前々月の終値の月平均額

これらの株価のうち、最も金額が低いもの相続時の評価額とし、それに対し相続税が課されます。

いざという時のために、生前から情報を共有しておく

NISA口座に株が残っていても、家族が何も知らなければ資産を引き出すことはできません。今は個人情報が厳重に管理される時代ですから、たとえ家族であっても、口座番号も暗証番号も知らなければ引き出せません。

今はまだNISA利用者も少ないので、あまり問題が表面化していませんが、故人の銀行預金が下ろせないという問題は以前から取り上げられてきました。

私の父が亡くなった時も、銀行預金を下ろすのには故人の通帳、故人の印鑑、故人の死亡証明書(戸籍謄本)、相続人の顔写真付き身分証明書、相続人の印鑑登録証明書、相続人の印鑑などが求められ、母は何度も銀行に足を運ばなければなりませんでした。

故人が地銀を利用して、地銀が対面での対応しかしてくれない場合は、遠くに住んでいる遺族が何度も足を運ばなくてはならないこともあります。

父はお金の管理をすべて母に任せており、通帳もキャッシュカードも印鑑も母が管理していました。また、暗証番号も知っていました。それでも、今まで家族の中で誰かが亡くなったことはなかったので、父が亡くなった時は分からないことばかりでした。

ちなみに父はへそくりもしていて、父が亡くなった後、数ヶ所からへそくりが出てきたそうです(苦笑)。

その時の事を踏まえて、母は早くから終活を始めています。「終活」なんて、そんな事は考えて欲しくないのが本音ですが、一方で母がちゃんと先々の事を考えてくれているので、私達はとても助かっています。

母は余分な物も少しずつ処分しています。ご両親が粗大ゴミを大量に溜め込んだままなくなったという記事を読む度、私達は恵まれている方なんだなあと改めて思います。

これは私見ですが、私は「終活」は「自分で自分の人生を片付ける行為」だと思っています。死ぬも生きるも本人の問題ですから、周囲が終活しろと言うのはちょっと違う気がしてなりません。自分が将来、子供たちからそう言われたらどう感じますか?きっと、ショックを受けると思うのですが。

ましてや、本人がすぐに感情的になるタイプだったり、老化や死を強く恐れている場合は難しいです。

私の知り合いで90歳を超えている男性がいますが、未だにお墓も立ておらず、家族がお墓の話をしようとすると、席を立ってしまう人がいます。その人は終活もまったくしていません。傍から見たら愚かとしか言いようがないのですが、実際にその年齢になってみないと、彼らの恐怖は理解できないのかもしれません。本当は本人が自ら進んで終活をしてくれるのが一番なのですが…

相続の話もできれば本人が元気で、頭もはっきりしているうちにしておくのが理想ですが、理想と現実は違います。本人の性格、考え方、家族関係によっては、そんな話がまったくできない場合もあります。子供が親の思いどおりにならないのと同じように、親も子供の思いどおりにはなりません。

話が逸れてしまいましたので、元に戻します。

夫婦であれば、ある程度、お金の情報の共有はできていると思いますが、両親と子供が離れて暮らしている場合は、通帳のありかさえ分からないのではないでしょうか。また、日本では家族でもお金の話をしないことが多いので、現役時代の収入額はもちろんのこと、年金受給額、預金額、株式や債券などの有無、負債の有無なども知らない人が多いようです。

また、最近は、ネット銀行やネット証券を利用する人も多いですが、ネット銀行やネット証券は通帳がないため、遺族は故人がネット銀行・証券を利用していたことさえ分からないのではないでしょうか。

特に事故などで突然、亡くなった場合はどうしようもありません。

今後はNISAを始める人もどんどん増えてくると思いますので、このような問題が増えてくると思います。それを防ぐためにも、生前から情報を共有しておくことが大切です。

生前に共有しておくべき情報

あなたが家族と疎遠で、自分が死んだ後はどうなってもいいと思っているのなら話は別ですが、愛する家族に遺産を有効に使って欲しいと考えるのなら、残された家族が困らないよう生前から準備をしておきましょう。「まだ、そんな歳ではない」と思っている人も、いつ何があるか分かりませんから、備えておけば安心です。

- 預貯金に関する情報(金額、金融機関名、支店名、口座番号、暗証番号、通帳・印鑑の保管場所、etc.)

- 株式・債権に関する情報(額面、株式・債権の有無、金融機関名、支店名、口座番号、暗証番号、債券の保管場所)

- 保険商品に関する情報(保険の有無、書類の保管場所、etc.)

- マイナンバーカード、印鑑登録証明書、保険証、免許証、印鑑登録証明書、社員証、入室許可証など、身分証明書の保管場所

- 貴重品の有無(貴金属、時計、金・銀・プラチナのインゴットの保管場所、etc.)

- 負債に関する情報(負債の有無、負債額、金融機関名、利息率、遺族が負債を知らずに放置した場合はどうなるかなど)

それから、これは必須ではありませんが、一人暮らしの方はパソコン・スマホのパスワード、水道・電気・ガス会社、スマホのキャリア、インターネット回線の契約先なども紙に控えておいて、上記の書類2と一緒に保管しておくとよいかもしれません。

生前から講じておくべき対策

- 同じ金融機関にNISA口座を開設しておく(詳しくは、NISA利用者が死亡した場合に適用される8つのルールを参照)。

- 日頃からコミュニケーションを密にし、何でも話せる仲になっておく。

- 本人が元気なうちに、遺産(家、土地、預貯金、株式・債権、etc.)の話をしておく。

NISA制度のここが不満!

2024年に新NISAへと移行し、さらに利用しやすくなったNISAですが、まだまだ分かり辛い、改良して欲しいという声があるようです。

その中でも、相続に関する要望が多い印象です。皆さん、先のことまで考えていらっしゃるんですね。さすがです!

その日暮らしの貧困層で金融リテラシーが低い踊子には、一生かかっても考えつかないような要望もたくさんありました。

以下に簡単にまとめましたので、皆さんもご覧になってください。勉強になります。

NISAがこうなったらいいな ― 要望一覧

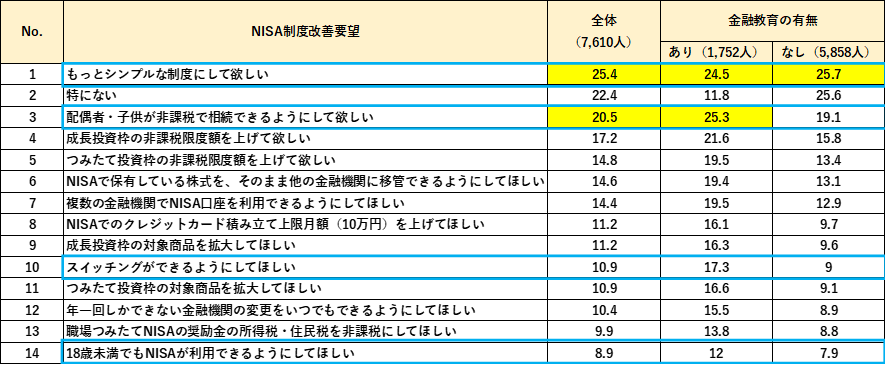

日本金融業協会が7,610人を対象に行ったNISA制度に対する要望調査の結果は以下のとおりです。

- もっとシンプルな制度にして欲しい

一番改善要望が多かったのは、この点です。踊子もインデックス株のほうったらかし投資をして、分かったように気になっていますが、実はあまり分かっていなかったみたいです。 - 特にない

この答えをした人は、金融教育を受けていない人に特に多かったです。理解が浅いので、疑問点も要望点も出てこないのかもしれません。踊子もその一人です。

一方、金融教育を受けたことがあり、金融リテラシーが高い人は要望も多い印象です。 - 配偶者・子供が非課税で相続できるようにしてほしい

配偶者やお子さんがいらっしゃる方にとっては、重要な問題ですね。これが実現したら、本当の神制度になります。

次世代、その次世代と何世代にもわたってNISA株を継承することができたら、投資元本は小さくても最終的にはもの凄い額になりそうです。

残念ながら、現行のNISAは一代限り無期限の制度です。利用者が生きている間は非課税期間が無期限で続きますが、故人の株を遺族が相続した場合は課税対象になってしまいます(税率20%)。但し、相続人に給与所得がなく、売却益が48万円以下の場合は実質、非課税となります。また、給与所得が2,000万円以下で、売却益が20万円以下の場合も非課税となります。

日本は世界一、相続税が高い国であるにも関わらず、現在、国の方針は相続税を増やす方向に向かっています。昨年(2024年)には、相続税の課税対象期間が大幅に拡大されました。それにより、故人がなくなる前の7年前まで遡って相続税が課税されることになりました。

NISAだけは、今後も特別扱いして欲しいですね。

6. NISAで保有している株式を、そのまま他の金融機関に移管できるようにしてほしい

踊子もNISA口座をみずほ銀行から楽天銀行に移したことがあるので分かりますが、手続きが結構、面倒で時間も掛かります。

現在は、変更したい年の前年10月1日からしか手続きができません。前年の10月に手続きを開始し、 旧金融機関での12月末日に取り引きを停止し、翌年の1月から新たな金融機関に切り替えるのが一般的です。

しかも、金融機関を変えると、古いNISA口座は廃止になります。投資金額が多く、何年も運用している人は、金融機関を変更するために長期投資を途中で止めなくてはならなくなります。

7. 複数の金融機関でNISA口座を利用できるようにしてほしい

これも改善されたら、NISAの使い勝手がもっと良くなりますね。

NISAのモデルとなったイギリスのISAという制度では、複数の金融機関にISA口座を開設することができます。

複数の金融機関を利用するのは、金融機関が倒産したり、ハッキングされた場合でも安心だからかもしれません。

また、遺産譲渡の時に揉めないように、子供の数だけ口座を作り、資産を均等に入れておくのかもしれません。

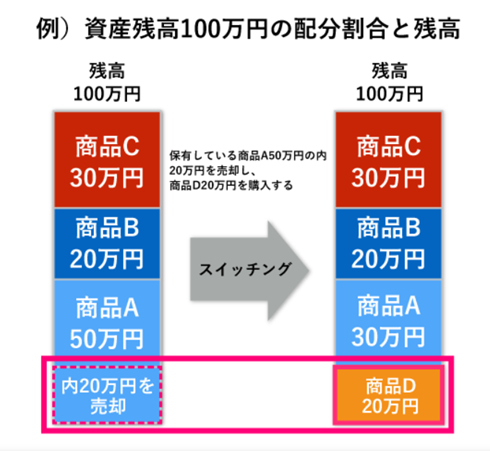

10. スイッチングができるようにしてほしい

ここに気付く人はかなり金融リテラシーが高いです。金融教育を受けていない人には、意味さえも分かりません。

スイッチングとは保有している株Aを売却したお金で、株Bを購入することです。

NISAはスイッチングはできませんが、iDeCoはスイッチングが可能です。iDeCo は60歳以上の給付開始年になるまで、運用資産を受け取ることができません。長期の投資になりますので、その間に株価が大きく変動することはあり得ます。開始時に選んだ銘柄を一生、変更できないとなると、市況の変化についていけなくなるからです。

出典:りそなグループ

14. 18歳未満でもNISAが利用できるようにしてほしい

ジュニアNISAは使い勝手が悪く、利用者が少なかったため、2023年で終了しました。ジュニアNISAが廃止された現在は、NISAの利用者は18歳以上となっています。

この点が改正されたら、貧しい家庭の子供でもお年玉を投資したり、アルバイトをしたりして、大学資金を自分で捻出するできるかもしれません。そうすれば、奨学金返済の呪縛からも解放さますね。

しかし、そんな子は100人に1人ぐらいしかいないかもしれません。

実際は金融リテラシーの高さは世帯収入に比例するので、貧しい家庭の子供は投資も知らないことが多いと思います。すごくラッキーで、身近に投資を教えてくれ人がいれば違いますが…

一方、お金持ちの子供が親に教えてもらって若いうちから投資を始め、さらにお金持ちになり、大学生ぐらいで企業するというパターンは想像に難くありません。

世の中は残酷ですね。

今回の記事はいかがでしたでしょうか。皆さんのお役に立てれば幸いです。

良かったら、画面左下の「いいね」ボタンをポチッと押してくれると嬉しいです。

コメント